알테오젠 2대주주인 형인우 스마트앤그로스 대표가 알테오젠의 주가 변동성 및 시장 내 우려와 관련해 코스피 이전 상장의 필요성을 강조했다.

형인우 대표는 7일 스마트앤그로스 공식 블로그를 통해 “코스닥 시장에서 기업가치가 과소평가되고 있다며, 시가총액과 미래 실적 규모에 걸맞은 시장으로의 이전이 필요하다”라는 입장을 밝혔다.

그는 “알테오젠이 수년 전 코스닥 시총 1위를 기록한 이후, 줄곧 박순재 대표에게 코스피 이전을 요청해왔다”며 “단순한 시장 규모 확대뿐 아니라 패시브 자금 유입, 공매도 방어력 강화, 밸류에이션 정상화를 위해 코스피 이전은 더 이상 미룰 수 없는 과제”라고 말했다.

특히 2025~2026년부터 ‘키트루다SC’의 시판에 따른 마일스톤 수익이 기대되는 상황에서 코스닥 시장에는 알테오젠과 비교 가능한 피어 기업이 없다는 점도 지적했다.

그는 “비교 기준이 부재한 환경에서 코스닥에 남아 있는 것은 오히려 기업가치 평가에 손해가 될 수 있다”고 설명했다.

알테오젠의 코스피 이전이 지연되고 있는 배경에 대해선 “ALT-B4의 특허 이슈에 대한 시장의 오해, 그리고 성장의 발판이 되어준 코스닥 시장에 대한 박순재 대표의 도의적 고려가 영향을 준 것으로 보인다”고 언급했다.

다만 그는 현재 진행 중인 PGR 절차, ALT-B4의 미국 특허 등록 임박, 머크의 키트루다 SC 제품의 하반기 판매 개시 등 불확실성이 해소되고 있다는 점에서 “더 이상 지체할 명분이 없다”고 진단했다.

형 대표는 “3분기 내 키트루다SC 승인이 이뤄지면 4분기부터는 알테오젠에 본격적인 마일스톤 수익이 유입될 것”이라며, “이러한 시점에조차 코스피 이전이 추진되지 않는다면 보다 강력하게 요청할 계획”이라고 강조했다.

이어 그는 알테오젠 자회사인 알테오젠바이오로직스의 코스닥 상장 추진도 언급하며 “자회사 상장을 통해 코스닥 시장에 새로운 활력과 에너지를 불어넣을 수 있다”고 덧붙였다.

알테오젠의 ‘ALT-B4’의 성장성도 재차 강조했다.

형인우 대표는 “ALT-B4는 단순한 제형 변경 기술이 아닌, ADC, 다중항체 등 다양한 영역에서 활용될 수밖에 없는 미래 지향적 플랫폼”이라며 “알테오젠은 경기 변동에 영향을 받는 시클리컬 업종과는 다른, 예측 가능한 안정적 수익구조를 갖춘 저위험, 고수익(Low Risk, High Return) 기업이라 봐도 무방하며 큰 자금을 장기적으로 투자하기에 매력적인 기업”이라고 평가했다.

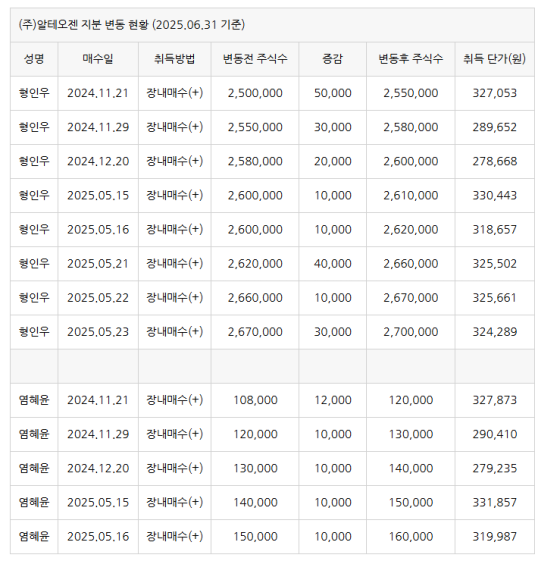

끝으로 그는 “작년 11월 이후 주가가 흔들릴 때마다 본인과 배우자인 염혜윤 이사는 지속적으로 알테오젠 주식을 매입해왔다”며 “장기적으로 기업 가치에 대한 신뢰를 바탕으로 보유 비중을 높이고 있다”고 전했다.

한편 형 대표는 김범수 카카오 CA협의체 공동의장의 처남이다. 알테오젠을 통해 수천억원 규모의 수익 내고 있는 것으로 알려졌다. 6월31일 기준으로 그가 보유한 알테오젠의 주식수는 267만주다. 평가액은 9시 43분 현재 주가 38만원 기준으로 1조146억원 규모다.