[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. XCOPRI 기반 수익 구조 고도화와 2026년 고성장 가이던스

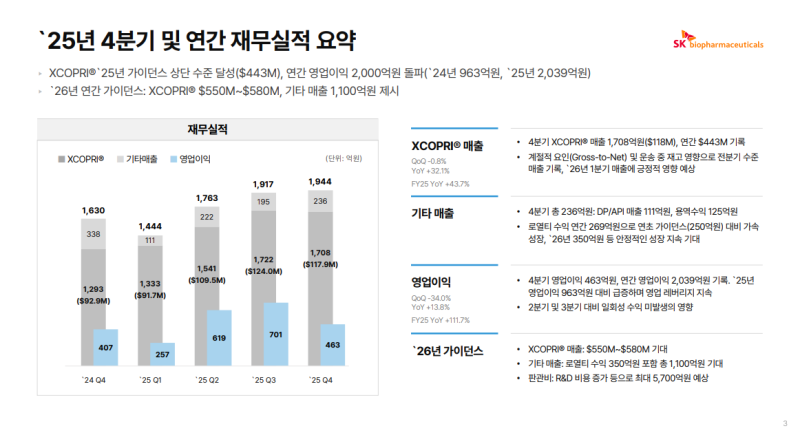

• 2025년 매출 7,067억원(YoY +29.1%), 영업이익 2,039억원(YoY +111.7%)으로 본격적인 이익 체력 확보

• XCOPRI US 매출 6,303억원($443.2M, YoY +43.7%), 연초 가이던스 상단 근접 달성

• 2026년 XCOPRI 가이던스 $550M~$580M 제시, 상단 기준 전년 대비 약 $140M 증가 목표

• 공헌이익률 90%대 중반 구조 유지, R&D 확대에도 이익 성장 지속 구조 확인

2. RPT 파이프라인 임상 진입과 포트폴리오 확장

• SKL35501(225Ac-NTSR1) FDA/MFDS IND 승인 확보, RPT 자산 중 최선행 단계

• SKL37321(177Lu-CA9) 2027년 상반기 IND 목표, Theranostics 전략 병행

• [225Ac] ROR1-RPT 전임상에서 단회 투여 TGI 100% 이상 확인, First-in-modality potential 자산

• 향후 3년간 RPT 영역 2건 이상 추가 IND 목표, 플랫폼 기반 자산 확장 구조 형성

3. 225Ac Chelator 플랫폼 내재화

• 225Ac 표지 가능한 Novel Chelator Platform 자체 개발

• DOTA 대비 225Ac 결합 안정성 개선 가능성 실험 확인

• 상온 표지 가능 및 적은 Precursor 사용 등 공정 효율성 확보

• 확장성·안정성·효율성 기반 RPT 플랫폼 경쟁력 구축

4. CNS DMT 자산 SKL32276 개발 진행

• GCase activator 기반 파킨슨병 Disease Modifying Therapy(DMT) 전략

• α-Syn 감소 및 약물 중단 후 효과 유지 등 비임상 Disease Modification 신호 확인

• Precision Medicine 기반 바이오마커 전략 병행

• IND-enabling study 진행 중

5. R&D 생산성 전환 구간 진입

• SKL35501 IND 승인 시작으로 다수 자산 임상 진입 가시화

• CNS·RPT·TPD 포함 5건 이상 IND 목표

• 연간 2건 이상 IND 창출 가능한 파이프라인 엔진 구축 목표

2025년 재무실적

◆ 매출

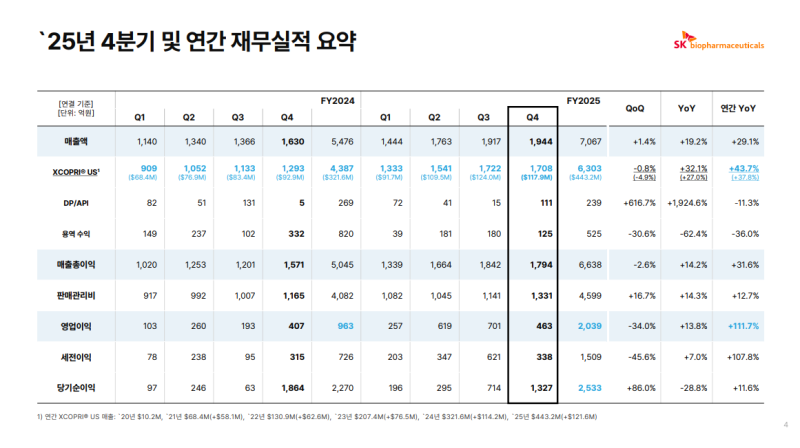

• 2025년 연결 기준 연간 매출액 7,067억원(YoY +29.1%), 4Q25 매출 1,944억원(QoQ +1.4%, YoY +19.2%)

• XCOPRI US 연간 매출 6,303억원($443.2M, YoY +43.7%)으로 연초 가이던스 $420M~$450M 범위 상단 근접 수준 달성

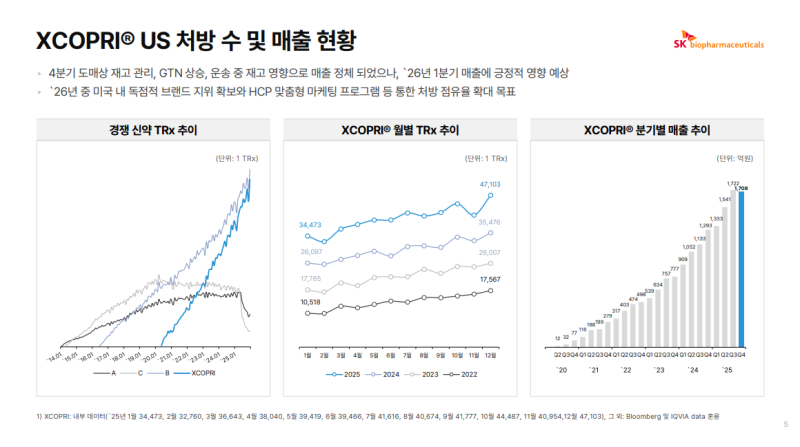

• 4Q25 XCOPRI US 매출 1,708억원($117.9M, QoQ -0.8%, YoY +32.1%), 도매상 재고 변동과 Gross-to-Net 공제율 상승, 100억원 이상 운송 중 재고 영향 반영

• 실제 환자 처방 수는 4Q25에도 전분기 대비 약 7% 성장, 2Q25 이후 한 단계 상승한 신규 환자 처방 수준 유지

• 4Q25에 반영된 계절적 요인과 운송 중 재고 감소 효과는 1Q26 매출에 플러스 요인으로 반영 예정

• 기타 매출은 반제품 매출 239억원, 용역 매출 525억원 포함 연간 764억원

◆ 비용 및 영업이익

• 판매관리비는 전사적 비용 효율화 기조 유지하며 연초 가이던스 4,900억원 대비 300억원 이상 절감한 4,599억원

• 4Q25 영업이익 463억원(QoQ -34.0%, YoY +13.8%), 연간 영업이익 2,039억원(YoY +111.7%)으로 2,000억원 상회 수준

• 매출 증가에 따른 영업 레버리지 효과 지속, 이익 체력 개선 흐름 확인

◆ 순이익 및 세무 영향

• 4Q25 당기순이익 1,327억원(QoQ +86.0%, YoY -28.8%), 영업이익 대비 높은 수준

• 연간 당기순이익 2,533억원(YoY +11.6%)

• 과거 적자 지속으로 인식하지 못했던 이연법인세자산 추가 인식 효과 4Q25에 반영

◆ 수익 구조 및 투자 방향

• XCOPRI US 매출 공헌이익률 90%대 중반 수준 유지

• XCOPRI 미국 매출 성장 지속, 주요 특허 만료 시점 2032년 말 이후까지 고려 시 매출 기반 안정성 확보

• XCOPRI를 통한 안정적 이익 성장과 R&D 투자 병행, 파이프라인 및 플랫폼 기술 성과 본격화 구간 진입

• 빅바이오텍 전략 하 수익성과 중장기 성장 동력 동시 강화 방향 유지

2026년 가이던스

◆ 매출

• 2026년 XCOPRI US 매출 가이던스 $550M~$580M 제시, 경영 계획 환율 1,395원/$ 적용 시 원화 기준 약 7,700억원~8,100억원 수준

• 가이던스 상단 $580M는 전년 대비 약 $140M 증가 수준으로 고성장 기조를 전제로 한 공격적 목표 설정

• 기타 매출은 총 1,100억원 예상, 로열티 매출 350억원, DP/API 매출 450억원, 진행 매출 100억원, 기타 일회성 용역 매출 200억원 포함

• 기타 매출 내 로열티 매출 비중 확대에 따른 질적 성장 구조 강화

◆ 비용 및 투자

• 2026년 연간 판매관리비 최대 약 5,700억원 집행 계획

• 판매관리비 증가의 주요 요인은 파이프라인 본격 개발에 따른 R&D 비용 확대

• R&D 비용은 전년 대비 약 560억원 증가한 2,300억원 계획

• XCOPRI가 창출하는 프리캐시플로우를 기반으로 파이프라인 및 기반 기술에 대한 공격적 투자 집행 방향 유지

• 전사적 비용 절감 노력 지속 시 실제 판매관리비 총액은 가이던스 대비 일부 축소 가능성 존재

XCOPRI® US 처방 수 및 매출 현황

◆ TRx 추이

• 출시 68개월 차인 2025년 12월 기준 월간 TRx 47,103건 도달

• 4Q25 총 TRx는 3Q25 대비 +6.8%(QoQ +6.8%), 전년 동기 대비 +29.2%(YoY +29.2%) 증가

• 2Q25부터 확인된 신규 환자 처방 레벨업 구간 4Q25에도 유지, 성장 기울기 상향 흐름 지속

• 4Q25 매출은 도매상 재고 관리, GTN(Gross-to-Net) 상승, 운송 중 재고 영향으로 정체, 해당 요인은 1Q26 매출에 긍정적 반영 예상

◆ 시장 환경 및 마케팅 전략

• 2026년 미국 시장에서 경쟁 브랜드 신약 제네릭 출시 예정, 브랜드 신약 시장 내 XCOPRI® 독점적 브랜드 지위 확보 환경 조성

• 2025년 집행한 DTC 광고, MBRX 콘테스트 라인업, 테라피 캠페인 시너지 확인

• 2026년에는 더 많은 환자가 초기 단계부터 XCOPRI® 혜택을 누릴 수 있도록 HCP 대상 마케팅 활동 강화와 함께 연내 DTC 광고 재개 검토

임상 파이프라인

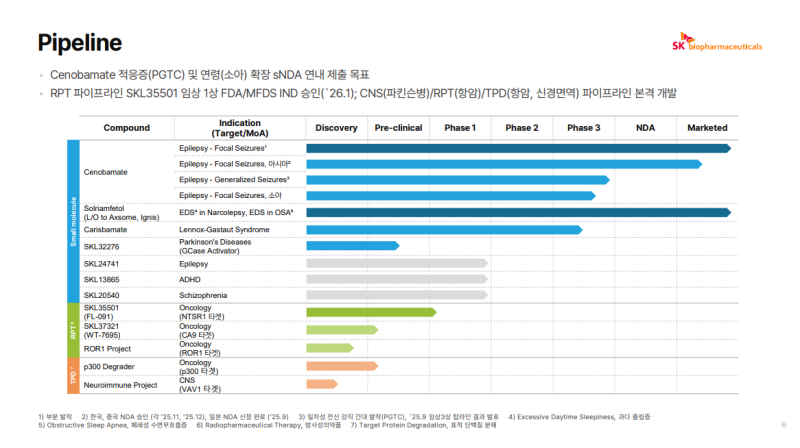

◆ Cenobamate 확장 전략

• Cenobamate PGTC 적응증 확장 및 소아 적응증 확장 sNDA 연내 제출 목표로 진행 중

• Cenobamate 생산능력 확장 투자 마무리 단계 진입

• 생산설비 확장 영향으로 지연되었던 Carisbamate 임상 개발 정상화 계획 수립 예정, 구체적 개발 일정은 차기 정기 실적 발표에서 설명 예정

◆ RPT·CNS·TPD 개발 현황

• RPT 모달리티 파이프라인 SKL35501, 2026년 1월 FDA 및 MFDS 임상 1상 IND 승인

• CNS 및 RPT 신규 후보 물질 파이프라인 추가, 세부 내용은 R&D 세션에서 별도 설명 예정

• TPD(Target Protein Degradation) 모달리티 관련 디스커버리 성과 및 플랫폼 기술은 차기 정기 실적 발표에서 본격 소개 예정

◆ 세컨 프로덕트 도입

• 2025년 말 목표였던 세컨 프로덕트 도입은 인수 가격 이견으로 지연, 협상 지속 중

• 세컨 프로덕트 도입 목적은 기존 마케팅 인프라 레버리지 통한 시너지 확보 및 추가 캐시플로우 창출

• 확보된 캐시플로우의 R&D 재투자 통한 빅바이오텍 전략 가속 방향 유지

• 기존 타겟 외 유력 후보군 확대 검토 중, 2026년 내 성과 도출 목표

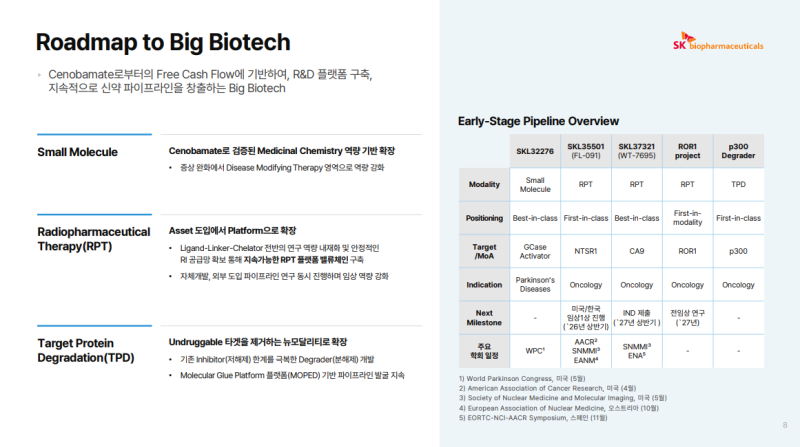

R&D 로드맵

◆ 전략 방향 및 포지셔닝 변화

• Cenobamate로부터 창출되는 Free Cash Flow 기반 R&D 플랫폼 구축 및 지속적 신약 파이프라인 창출 전략 유지

• 미국 시장에서 검증된 신약 개발 전 밸류체인 플레이북과 글로벌 CNS 상업화 경험을 보유한 R&D 엔진 기반 확장 국면 진입

• Fast Follower·Me-better 전략에서 First-in-class 및 First-mover 지향 구조로 전환

• 전략 축은 CNS와 Oncology, CNS에서는 BBB-permeable Small Molecule, Oncology에서는 Radiopharmaceutical Therapy(RPT)와 Target Protein Degradation(TPD) 중심 자원 집중

◆ IND 진입 전략 및 R&D 생산성

• Discovery 후단 연구 과제 중 IND 진입 준비 과제 다수 진행

• Organic Innovation 기반 R&D 투 트랙 전략 추진

• 2026년 1월 SKL35501(FL-091) FDA 및 MFDS IND 승인 확보

• 향후 3년간 RPT 영역에서 2건 이상 추가 IND 진입 목표

• CNS 및 TPD 포함 시 5건 이상 추가 IND 진입 목표

• 연간 2건 이상 IND를 상시 창출하는 고효율 파이프라인 엔진 구축 목표

◆ RPT 모달리티 및 플랫폼 구축

• RPT는 단순 Asset 도입이 아닌 Medicinal Chemistry 역량 기반 내재화 전략

• Ligand-Linker-Chelator 전반 연구 역량 확보 및 안정적 RPT 플랫폼 구축

• 다양한 방사성 동위원소를 저온 조건에서 안정적으로 Chelation하고 종양 조직 선택적 분포를 유도하는 플랫폼 기술 개발

• 유망 Binder를 보유한 파트너사와 협업 확대, RPT 생태계 내 허브 전략 지향

◆ TPD 및 차세대 과제

• p300 Degrader(TPD) 과제 IND 목표 준비 단계

• BBB-permeable Small Molecule 기반 CNS 확장 연구 병행

• Molecular Glue 접근 기반 CNS 과제 연구 진행

• Medicinal Chemistry 역량을 경쟁 우위 요소로 활용하는 전략 유지

◆ 세컨 프로덕트 전략 연계

• 세컨 프로덕트 도입은 기존 마케팅 인프라 레버리지를 통한 시너지 확보 목적

• 추가 확보 캐시플로우의 R&D 재투자 통한 Big Biotech 전략 가속 방향 유지

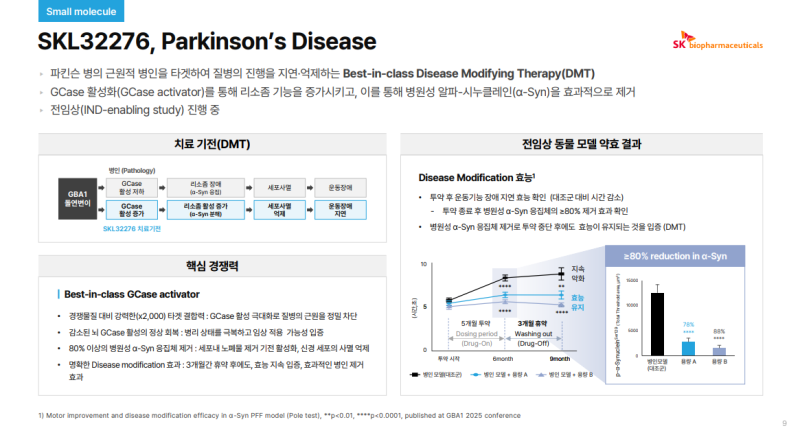

SKL32276 파킨슨병(Disease Modifying Therapy)

◆ 개발 전략 및 타깃

• CNS 영역에서 파킨슨병 치료제로 개발 중인 SKL32276, 증상 완화 중심 치료제와 달리 질병의 근원을 표적하는 Disease Modifying Therapy(DMT) 전략

• 개발 난이도가 높은 퇴행성 뇌질환 영역에서 성공 확률 극대화 전략 채택

• 유전적 기여도가 명확한 GBA1(GCase) 경로를 타깃으로 설정, 환자 선별 및 바이오마커 활용이 가능한 Precision Medicine 접근

• 2026년 IND-enabling study 완료 목표

◆ 기전 및 비임상 효능

• GBA1 변이는 Gaucher disease와 연관되며, CNS에서는 파킨슨병 주요 원인 중 하나

• GCase 활성화(GCase activator)를 통해 리소좀 기능 회복 및 α-Synuclein(α-Syn) 제거 유도

• 30년간 축적된 Medicinal Chemistry 역량 기반 Best-in-class 수준의 BBB 투과율 및 약물성 확보

• 경쟁 약물 대비 수천 배 이상 강한 표적 결합력 확보

• 다양한 동물 모델에서 운동 기능 개선 및 Disease Modification 효능 확인

• 약물 투여 중단 이후에도 질병 진행 지연 또는 유지 효과 확인, DMT 개념 비임상에서 검증

◆ 바이오마커 및 임상 전략

• α-Syn 감소와 Disease Modification 효과 간 상관성 확인

• PBMC 등 혈액 세포에서 GCase activity 측정 기반 바이오마커 개발 병행

• 바이오마커 기반 임상 설계를 통해 임상 기간 단축 및 성공 확률 제고 전략

• IND-enabling study 막바지 단계 진입

◆ 경쟁 환경 및 포지셔닝

• 일부 경쟁 물질 선행 개발 중이나 PK/PD 및 화합물 특성 개선 통해 Best-in-class 포지셔닝 목표

• 미충족 수요가 높은 DMT 시장 내 경쟁력 확보 전략

◆ 오픈 이노베이션 및 확장 전략

• 상업화 성공 경험 기반 First-in-class 및 모달리티 플랫폼 기업으로 전환 추진

• 오픈 이노베이션 센터 신설, 외부 혁신 및 AI 활용 가속화 전략 병행

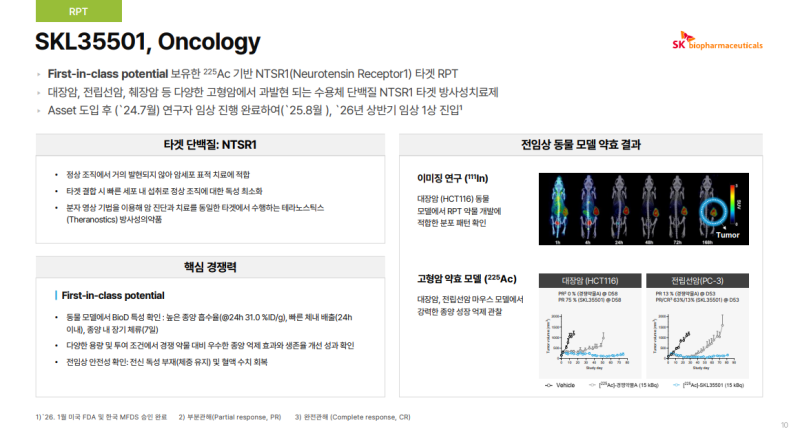

SKL35501 방사성의약품(RPT)

◆ 타깃 및 기전

• 225Ac 기반 Radiopharmaceutical Therapy(RPT) 자산 SKL35501

• NTSR1(Neurotensin Receptor 1) 표적, 암세포 표면에서 과발현되고 정상 조직에서는 낮은 발현 특성

• 대장암, 전립선암, 췌장암 등 다양한 고형암에서 발현 확인, 암세포 선택적 표적화 전략

◆ 전임상 약효 및 약동학

• 동물 모델에서 높은 종양 흡수율 확인, 24시간 기준 31% ID/g 수준

• 체내 빠른 배출 특성 확인, 종양 내 장기 체류 관찰

• 대장암(HCT116), 전립선암(PC-3) 등 고형암 모델에서 경쟁 약물 대비 우수한 종양 성장 억제 효과 및 생존 개선 확인

• 약물 투여 후 전신 독성 없이 체중 유지 등 전임상 안전성 확인

◆ 임상 진입 현황 및 포지셔닝

• 연구자 임상(Page Zero Study) 완료

• 2026년 1월 미국 FDA 및 한국 식품의약품안전처(MFDS) 임상 1상 승인 확보

• RPT 파이프라인 내 가장 선행 단계 자산

• First-in-class potential 기반 상업적·임상적 성공 가능성 확보 전략

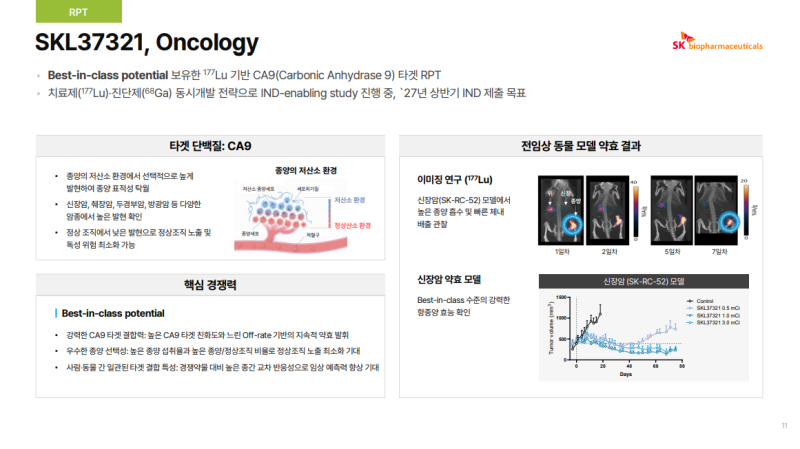

SKL37321 방사성의약품(RPT)

◆ 타깃 및 기전

• 177Lu 기반 Radiopharmaceutical Therapy(RPT) 자산 SKL37321, 표적 단백질은 CA9(Carbonic Anhydrase IX)로 저산소(hypoxic) 종양 환경에서 선택적으로 고발현되는 특성을 기반으로 개발

• CA9는 정상 조직에서는 낮게 발현되고 종양의 저산소 미세환경에서 선택적으로 높게 발현되는 표적 단백질로 기존 치료 접근이 어려운 종양 영역을 공략할 수 있는 전략적 타깃

• 저산소 종양은 일반적으로 예후가 불량하고 치료 저항성이 높은 특성을 보유하고 있어 CA9를 정밀 표적하는 RPT는 기존 치료 방식이 도달하지 못한 영역을 직접 타격하는 접근

◆ 약물 특성 및 경쟁력

• SKL37321은 강력한 CA9 표적 결합력과 느린 Off-rate 특성을 동시에 확보하여 종양 조직 내에서 장시간 표적에 결합해 지속적 항암 효과 발현 가능

• 높은 종양 선택성을 보이며 정상 조직 노출은 상대적으로 최소화된 약물 특성 확인

• 사람과 동물 CA9 표적에 대해 일관된 결합 특성을 나타내어 비임상-임상 간 번역 가능성 확보

• 신장암(SK-RC-52) 등 동물 모델에서 경쟁 약물과의 간접 비교 시 Best-in-class 수준의 항종양 효과 확인

◆ Theranostics 전략 및 개발 단계

• 치료용 동위원소 177Lu와 영상 진단용 동위원소 68Ga를 동일 구조 물질에 적용하는 Theranostics 전략 채택

• 진단과 치료를 동일 타깃 기반으로 연계하여 환자 선별 및 치료 반응 모니터링 최적화 가능

• 현재 IND-enabling study 진행 중이며 2027년 상반기 IND 제출 목표

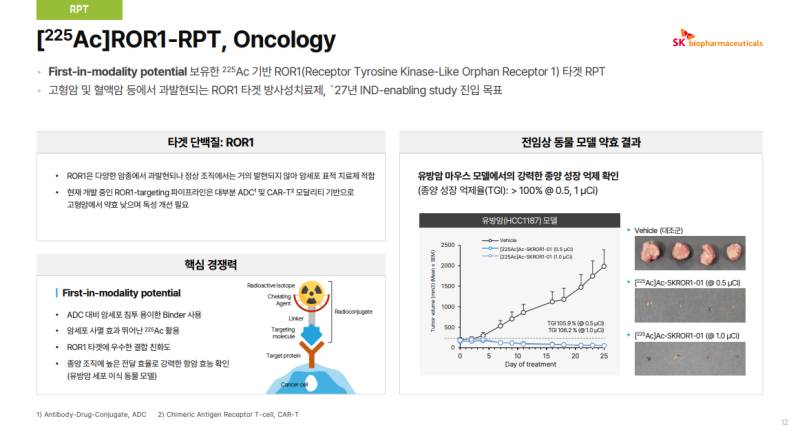

[225Ac] ROR1-RPT

◆ 타깃 및 개발 배경

• 225Ac 기반 Radiopharmaceutical Therapy(RPT) 자산으로 ROR1(Receptor Tyrosine Kinase-Like Orphan Receptor 1) 표적 방사성의약품

• ROR1은 유방암, 췌장암 등 다양한 고형암 및 일부 혈액암에서 과발현되며 정상 조직에서는 거의 발현되지 않는 특성으로 암 치료에 적합한 타깃

• 기존 ROR1 치료제는 주로 ADC(Antibody-Drug Conjugate) 및 CAR-T 기반으로 개발되었으나 고형암에서 약효 제한 또는 독성 이슈 존재

◆ 약물 설계 및 차별성

• ADC 대비 종양 조직 침투가 용이한 신규 ROR1 타깃 Binder 적용

• 강력한 알파 입자 방출 동위원소 225Ac 적용, 암세포 DNA 이중가닥 절단 유도 기전

• ROR1 표적에 대한 높은 결합 친화도 및 표적 특이성 확보

• 항체 또는 ADC 기반 약물 대비 종양 조직 깊숙한 침투 특성 확인

◆ 전임상 효능 및 경쟁 우위

• 유방암(HCC187) 동물 모델에서 단회 투여만으로 종양 성장 억제율(TGI) 100% 이상 관찰

• 경쟁 ADC 약물은 동일 수준 효과 발현을 위해 반복 투여 필요

• 고형암 모델에서 강력한 종양 성장 억제 효과 확인

• First-in-modality potential 기반 기존 ROR1 치료제 한계 극복 전략

◆ 연구 기반 및 협력 전략

• 초기 연구 단계부터 SK바이오팜이 직접 수행한 내부 창출 과제

• RPT 파이프라인 지속 창출 가능한 내부 신약 개발 역량 기반 프로젝트

• Small Molecule 중심 역량을 다양한 모달리티로 확장

• 키람스와 연구 협력 진행, 전임상 검증 정밀도 강화 통해 RPT 파이프라인 전반 임상 성공 가능성 제고 전략

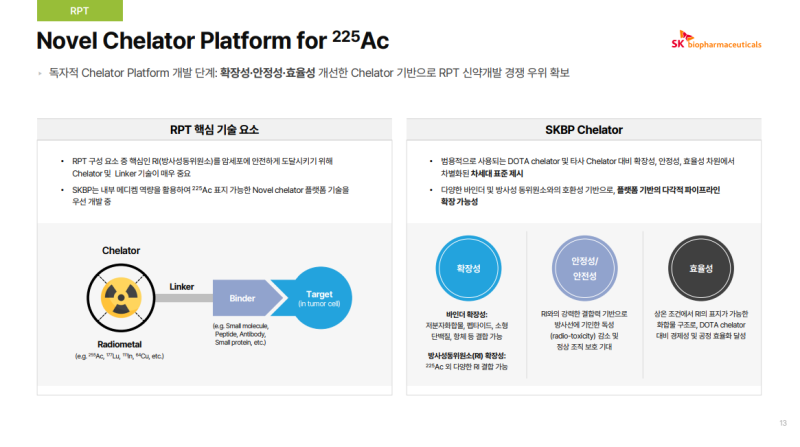

225Ac Novel Chelator Platform

◆ RPT 구성 요소와 Chelator의 전략적 의미

• Radiopharmaceutical Therapy(RPT)는 암세포를 선택적으로 인지하는 Binder, 세포 사멸을 유도하는 Radioisotope(RI), 그리고 두 요소를 안정적으로 연결하는 Linker와 Chelator로 구성되며 이 중 Chelator는 방사성 동위원소를 약물에 안정적으로 결합시키는 핵심 요소로서 약물의 안전성과 유효성을 좌우하는 기술적 중심 축

• SK바이오팜은 30년간 축적된 Medicinal Chemistry 역량을 기반으로 225Ac 표지가 가능한 Novel Chelator Platform을 자체적으로 개발하고 있으며 단순 자산 단위 기술이 아닌 RPT 전반에 적용 가능한 플랫폼 기술을 구축하는 단계

◆ 확장성(Scalability)

• 저분자(Small Molecule), Peptide, Antibody, Small protein 등 다양한 Binder와 결합 가능하도록 설계되어 특정 모달리티에 제한되지 않는 구조적 확장성 확보

• 225Ac뿐 아니라 다양한 Radioisotope(RI)에 적용 가능한 구조적 호환성 기반으로 다중 파이프라인 확장 가능성 보유

• 단일 프로젝트 지원 기술이 아닌 RPT 영역 전체로 확장 가능한 기업 역량 내재화라는 전략적 의미

◆ 안정성(Stability)

• RPT 분야 표준 Chelator인 DOTA 대비 225Ac와의 결합 안정성 측면에서 차별화 가능성을 실험적으로 확인

• 강력한 RI 결합력을 기반으로 방사성 동위원소의 체내 이탈을 최소화함으로써 radio-toxicity 감소 및 정상 조직 보호 가능성 확보 방향

• RPT 개발에서 Chelator 안정성은 곧 전신 독성 관리 및 임상 개발 성공 가능성과 직결되는 핵심 요소

◆ 효율성(Efficiency)

• 상온 조건에서 RI 표지가 가능한 공정적 장점 보유

• DOTA 대비 적은 양의 Precursor로도 RI 표지가 가능하여 원가 경쟁력 및 제조 효율성 확보

• 상온 표지 및 높은 표지 효율 기반으로 생산 공정 단순화 및 확장성 확보 가능

◆ 개발 전략 및 IP 확보

• Chelator 기술에 대한 내부 검증 지속 진행

• 연내 관련 물질 특허 출원 계획

• 연구 성과는 외부 학회를 통해 공개 예정

• 단기적으로 Chelator 기술 고도화에 집중하면서 중장기적으로는 Linker 기술 고도화를 병행 추진하여 RPT 전반의 기술 완성도 제고

◆ 플랫폼 기반 경쟁 우위 정리

• 임상 단계의 SKL35501, 전임상 단계의 SKL37321, First-in-modality potential 보유 [225Ac] ROR1-RPT 등 차별화된 RPT 파이프라인 확보

• 확장성·안정성·효율성을 모두 갖춘 Chelator 기술을 내재화함으로써 방사성의약품 분야에서 구조적 경쟁 우위 확보

• 단일 신약 개발이 아닌 지속적으로 파이프라인을 창출할 수 있는 RPT 플랫폼 기업으로의 성장 기반 구축

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.