[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 사상 최대 실적 지속과 수익성 지표 안정성

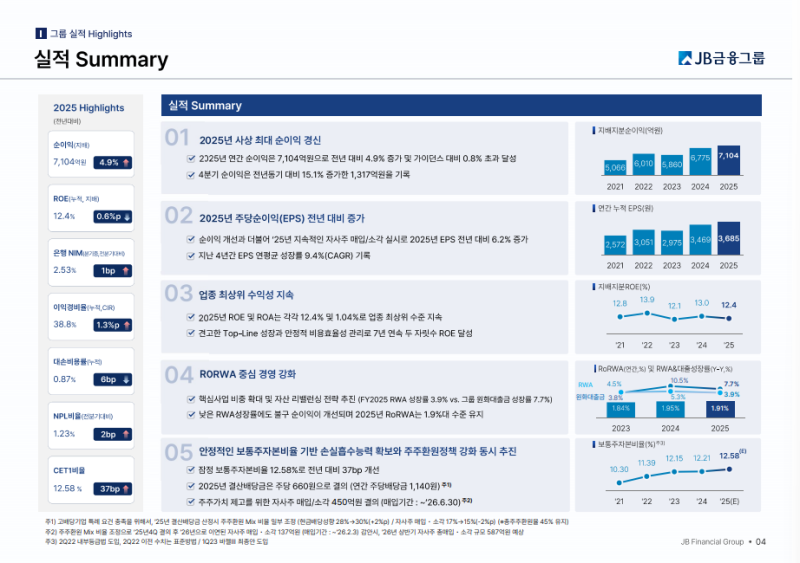

• 2025년 지배주주 순이익 7,104억 원으로 사상 최대 실적 달성, 순이익 목표 8년 연속 초과 달성

• ROE 12.4%, ROA 1.04% 기록으로 업계 상위 수준 수익성 유지

• 자산 성장 대비 위험가중자산 증가 억제로 CET1 12.58%까지 개선되며 자본 효율성 동반 강화

2. JB우리캐피탈 중심의 계열사 이익 기여 구조

• JB우리캐피탈 순이익 2,815억 원으로 그룹 이익 증가의 핵심 축 역할

• 유가증권 평가이익 변동성을 감안해 2026년 순이익 가이던스는 2,800억 원으로 보수적 설정

• 중고승용·자동차담보대출 건전성 개선으로 자산 질적 구조도 동시에 개선

3. 2026년 실적 성장과 주주환원 정책의 동시 추진

• 2026년 지배주주 순이익 가이던스 7,500억 원 제시(YoY +5.6%)

• 고수익 자산 중심 포트폴리오 리밸런싱과 NIM 개선을 통한 이익 성장 전략 지속

• 주주환원율 50% 상향, 현금배당과 자사주 매입·소각 병행으로 환원 정책 가시성 강화

2026년 경영·주주환원 계획

◆ 2025년 경영 환경 및 실적 인식

• 2025년 탄핵 정국 등 국내 정치 불안정성 지속 속에서 긴장된 경영 환경 속에서 한 해를 보낸 상황

• 이러한 환경 속에서 2025년 지배주주 순이익 7,104억 원 기록, 사상 최대 실적 달성

• 당초 제시했던 연간 목표 수준을 상회하는 실적

• 외형적으로는 무난한 실적이나 은행 자회사 이자수익 기반 약화와 자회사별 실적 편차 발생 등 과제 병존

◆ 2025년 배당 정책

• 2025년 연말 결산 배당금 주당 660원 결정

• 연중 3회 기지급 배당 포함 시 연간 주당 배당금 1,140원

• 연간 배당 성향 30% 수준

• 배당소득 분리과세 제도 혜택을 고려해 현금 배당 비중 일부 상향

◆ 2026년 실적 목표 및 사업 전략

• 2026년 지배주주 순이익 목표 7,500억 원 설정(YoY +5.6%)

• 목표 달성을 위해 수익성이 높은 핵심 사업 중심의 포트폴리오 리밸런싱 전략을 더욱 속도감 있게 추진

• 자본 효율성이 낮은 사업에 대한 조정 및 축소 지속

• 핀테크 플랫폼, 인터넷전문은행 협업, 국내 거주 외국인 시장 등 기존 추진 사업 전반 재정비

• 실질적인 성과가 확인된 영역을 중심으로 그룹 역량 집중

◆ 2026년 기업가치 제고 및 주주환원 계획

• 2026년 주주환원율 50% 설정

• 기존 발표 계획 대비 5%p 상향

• 배당소득 분리과세 제도 적용 가능한 최소 금액은 현금 배당으로 지급

• 잔여 환원 재원은 자사주 매입 및 소각 방식 활용

2025년 4분기·연간 경영 실적

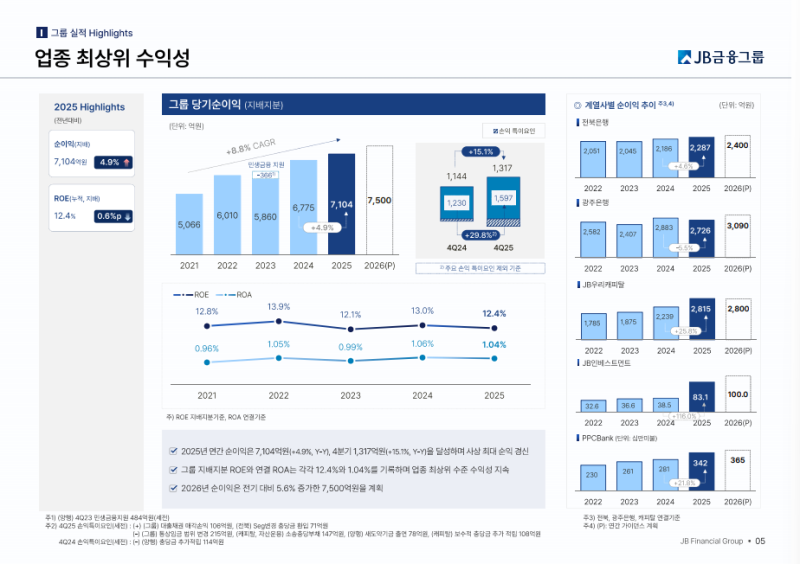

• 2025년 4분기 지배주주 순이익 1,317억 원 기록(YoY +15.1%), 2025년 연간 지배주주 순이익 7,104억 원 기록(YoY +4.9%), 연간 기준 사상 최대 실적 달성

• 지난해 초 제시했던 연간 순이익 목표 7,050억 원 상회 달성, 민생 금융 지원이 있었던 2023년을 제외하고 순이익 목표 8년 연속 초과 달성

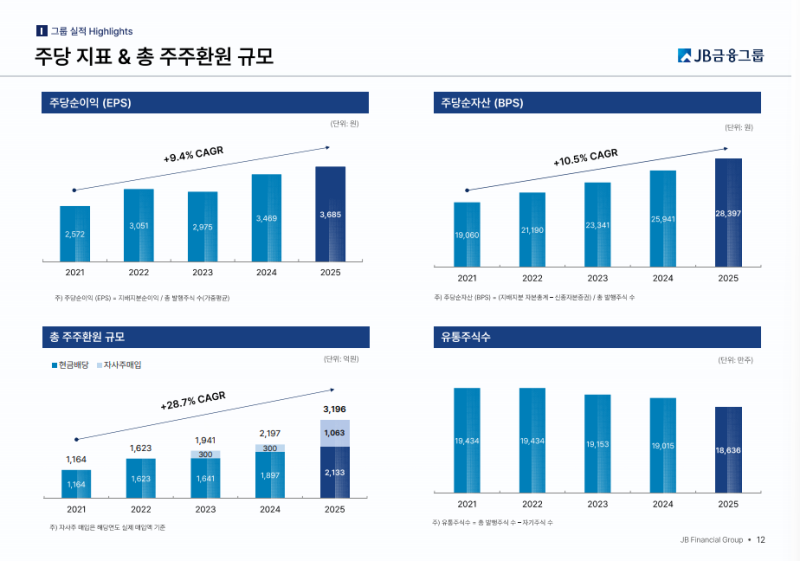

• 2025년 주당순이익 3,685원 기록, 순이익 개선과 지속적인 자사주 매입·소각 효과 반영으로 주당순이익 연간 증가율이 순이익 증가율 대비 1.3%p 상회

• 2025년 ROE 12.4% 기록, 7년 연속 두 자릿수 유지, ROA 1.04% 기록으로 2년 연속 1% 초과 수준 유지

• RORWA 중심 경영을 통해 자본 비율을 지속적으로 개선하며 손실 흡수 능력 확보와 주주환원 정책 강화 병행

• 핵심 사업 비중 확대 및 기반 사업 리밸런싱 전략 추진으로 2025년 그룹 원화대출금 전년 말 대비 7.7% 증가, 위험가중자산은 3.9% 증가에 그치며 자산 성장 대비 자본 효율성 개선

• 이에 따라 2025년 말 잠정 보통주자본비율 12.58% 기록, 전년 말 대비 37bp 상승

• 이사회에서 2025년 결산 배당금 주당 660원 및 자사주 매입·소각 450억 원 결의

계열사 실적 기여

• 2025년 사상 최대 순이익 달성 배경으로 JB우리캐피탈 실적 약진 확인

• JB우리캐피탈 순이익 2,815억 원 기록(YoY +25.8%), 계열사 중 최대 규모 이익 창출로 그룹 연간 순이익 증가에 가장 크게 기여

• 전북은행과 광주은행은 통상임금 범위 변경과 새도약기금 출연 등 비경상 요인 영향으로 실적이 다소 미진한 수준

• PPC뱅크와 JB인베스트먼트는 순이익 약진 흐름 확인

• 이러한 계열사 실적 흐름을 바탕으로 JB금융그룹은 2026년 연간 지배지분 순이익 가이던스 7,500억 원 설정(YoY +5.6%)

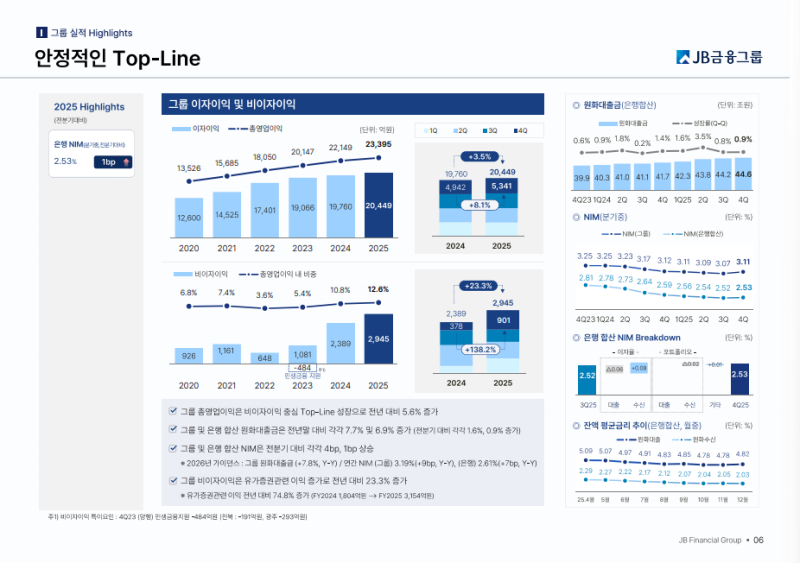

안정적인 Top-Line

• 2025년 그룹 총영업이익 2조 3,395억 원 기록(YoY +5.6%), 유가증권 관련 이익의 큰 폭 증가 영향 반영

• 그룹 및 은행 합산 원화대출금은 2025년 연간 기준 각각 7.7%, 6.9% 성장, 2026년에도 유사한 수준의 성장 계획 수립

• 2025년 4분기 중 분기 NIM 반등 흐름 확인

• 2026년 고수익 핵심 자산 운용 비중 확대와 저수익 대출 자산 리밸런싱 작업 지속

• 조달 비용률 제고를 통해 2026년 그룹 연간 NIM 9bp, 은행 연간 NIM 7bp 개선 계획

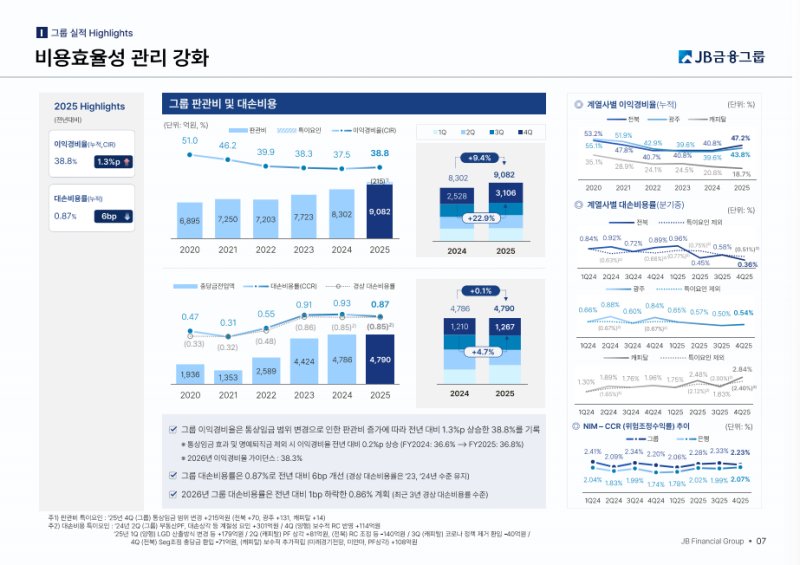

비용 효율성

• 2025년 그룹 연간 Cost-to-Income Ratio(CIR) 38.8% 기록(YoY +1.3%p)

• 통상임금 효과와 명예퇴직금 영향 반영, 해당 요인 제외 시 그룹 CIR 상승폭 0.2%p 수준

• 2025년 연간 Credit Cost Ratio(CCR) 0.87% 기록(QoQ -6bp)

• 연초 제시한 CCR 가이던스 0.86%와 유사한 수준이며 경상 CCR 0.85%로 2023년과 2024년과 유사한 흐름 유지

• JB금융그룹은 2026년 그룹 CCR을 최근 경상 CCR 수준인 0.86%로 계획하고 자산 건전성 관리 강화로 계획 수준 이하 관리 방침

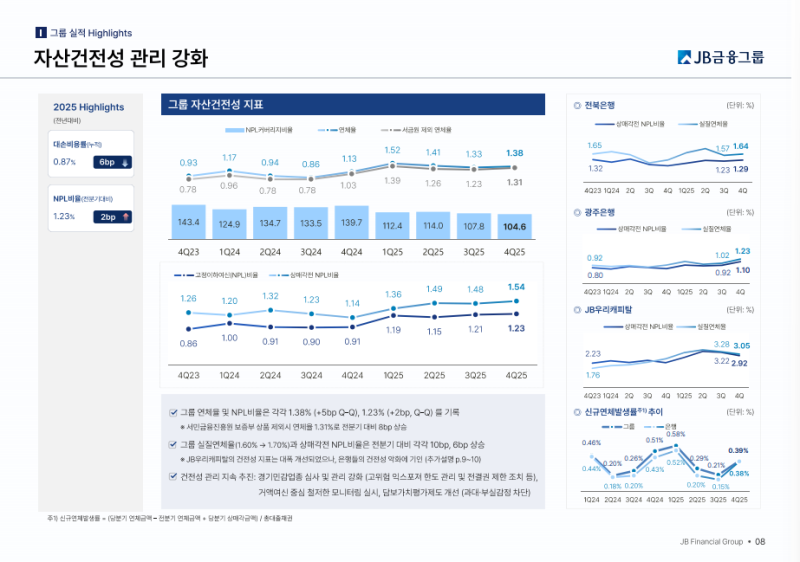

자산건전성

• 그룹 연체율과 NPL비율은 전분기 대비 각각 5bp, 2bp 상승한 1.38%와 1.23% 기록

• 당분기 은행 부문 건전성은 일부 약화됐으나 JB우리캐피탈의 건전성 지표는 대폭 개선

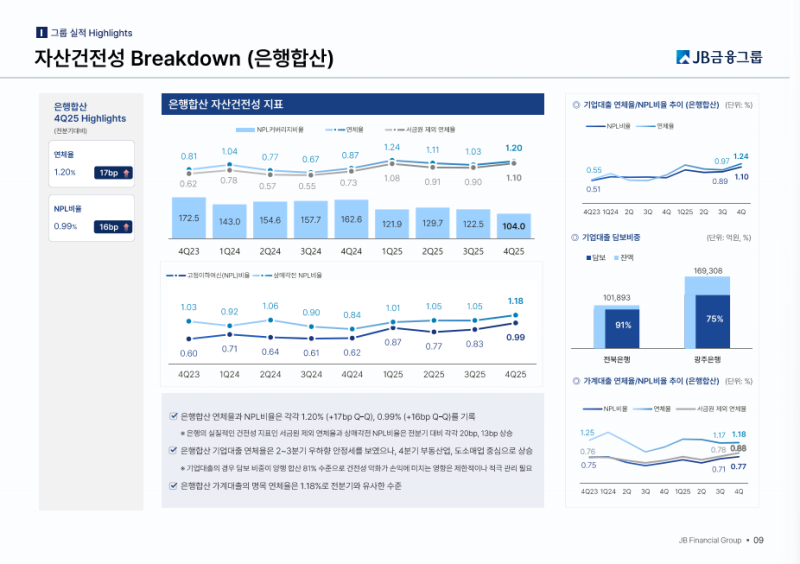

은행합산 자산건전성

• 은행 합산 연체율과 NPL비율은 전분기 대비 각각 17bp, 16bp 상승한 1.20%와 0.99% 기록

• 은행 합산 기업대출 연체율은 2~3분기 하향 안정세 이후 4분기 부동산업과 도소매업 중심으로 일부 상승

• 기업대출 담보비중은 은행 합산 기준 81% 수준으로 손익 영향은 제한적이며 경기 민감 업종 심사 강화와 거액 여신 중심의 철저한 모니터링을 통한 적극 관리 방침

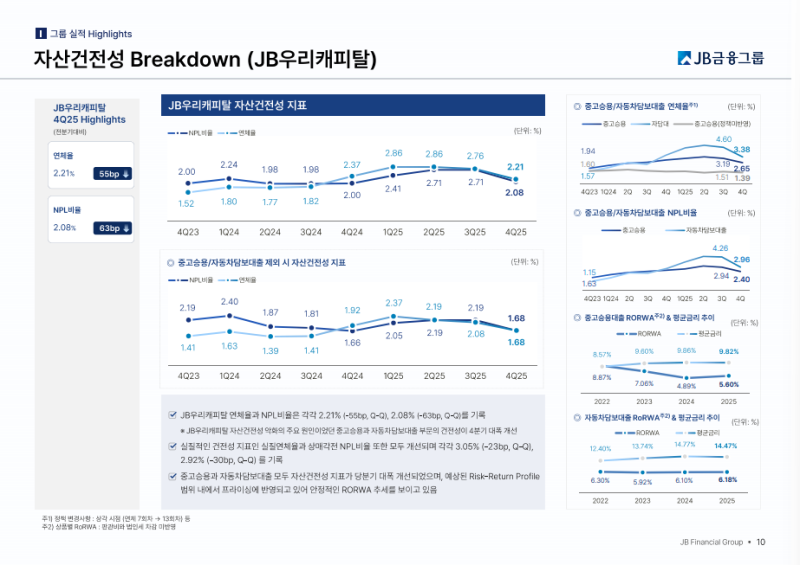

JB우리캐피탈 자산건전성

• JB우리캐피탈 연체율과 NPL비율은 전분기 대비 각각 55bp, 63bp 개선된 2.21%와 2.08% 기록

• 과거 자산건전성 악화의 주요 원인이었던 중고승용 상품과 자동차담보대출 부문 건전성의 큰 폭 개선 영향

• 4분기 상매각 규모가 상대적으로 컸으나 실질 연체율과 상매각 전 NPL비율도 전분기 대비 각각 23bp, 30bp 개선

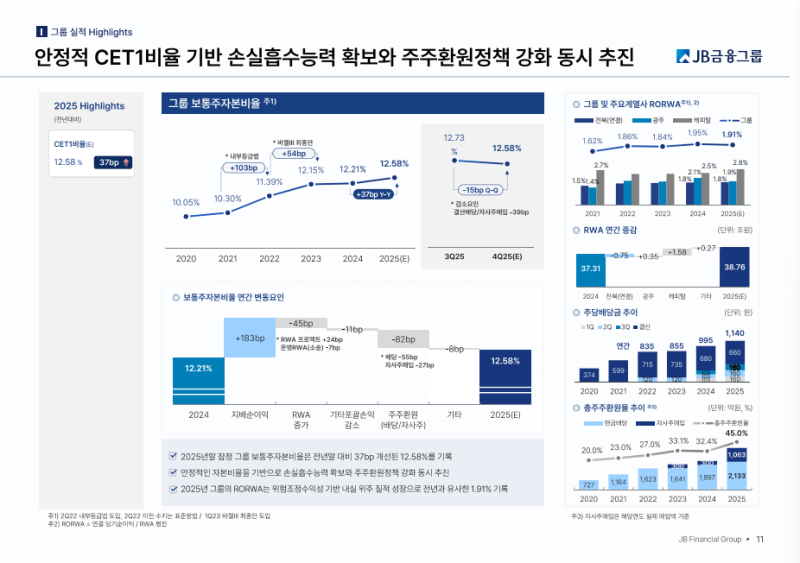

자본비율

• 2025년 말 그룹 보통주자본비율(CET1) 12.58% 기록(YoY +37bp), 잠정 집계

• 2025년 그룹 RORWA 1.91% 기록으로 전년과 유사한 수준 유지

• 주주환원 정책 강화를 위한 기반으로 CET1 개선을 추진하며 계열사별·상품별 RORWA 분석을 통해 자본 배치 효율성 제고와 위험조정 수익성 기반의 질적 성장 지속

주주환원 정책

• 고배당 기업 특례 요건 충족을 위해 전년도 배당의 1.1배를 총 배당금으로 결정하고 자사주 매입·소각과 현금 배당 간 비중을 조정할 계획

• 분기 배당 규모를 전년 대비 확대해 균등 분기 배당에 한 발 더 다가갈 계획

• 2026년 주주환원율 목표를 50%로 상향해 중기 주주환원율 타겟 수준을 조기에 달성할 계획

• 향후에도 경영진 차원에서 다각적인 주주가치 제고 방안을 검토해 주주를 위한 최선의 방안을 지속 추진 방침

Q&A

Q. 그룹 NIM 목표를 공격적으로 보지 않는 이유와, 이를 달성하기 위한 핵심적인 방법은 무엇인지?

• NIM 목표를 공격적으로 보지 않으며, 지난해 은행 이자이익 기반이 상당히 약화됐던 상황 인식

• 지속적인 수익성 달성을 위해 리바운드가 필요하다는 판단 아래 포트폴리오 리밸런싱을 핵심 과제로 설정

• NIM이 높은 상품 비중 확대와 NIM이 낮은 상품 비중 축소를 통해 은행 이자이익 기반을 확보해 나갈 계획

Q. 상반기 자사주 매입 450억 원 규모가 주주환원율 50% 달성 측면에서 충분한지, 하반기에는 더 확대할 계획이 있는지?

• 상반기 자사주 매입 450억 원 집행 이후 하반기에도 450억 원을 집행해 연간 기준 700억 원 이상 수준으로 주주환원율 50%를 맞추기 위한 작업 진행

• 연중 지속적으로 자사주 매입 및 소각이 이루어지도록 추진할 계획

• 상반기보다 하반기에 자사주 매입 집행 비중을 더 높이는 방향으로 계획 수립

Q. 계열사별 순이익 추이에서 JB우리캐피탈의 내년도 순이익이 다른 계열사 대비 완만하게 제시된 이유는 무엇인지?

• 올해 JB우리캐피탈 순이익이 2,800억 원을 상회했으나 2026년 순이익 계획을 2,800억 원 수준으로 제시

• 계획 수립 당시에는 당기순이익을 약 2,700억 원대로 예상했으나, 연말 유가증권 평가이익이 예상보다 크게 발생하며 순이익이 2,800억 원을 상회한 상황

• JB우리캐피탈 이익 중 유가증권 평가이익 비중이 커 주식시장 상황에 따라 변동성이 큰 구조

• 변동성을 고려해 안정적으로 달성 가능한 이익 수준을 기준으로 2,800억 원을 가이드라인으로 제시

• 유가증권 시장 여건 개선 시 추가적인 이익 발생 가능성은 존재하나 공식 가이드라인은 2,800억 원 유지

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.