[편집자주] 파이낸스스코프는 단독성 기사, 인사이트 등을 담은 내용을 유료로 제공하고 있습니다. 유료 출고시 제목은 '프리미엄 회원에게만 제공되는 기사입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

알루미늄박 사업을 영위하는 삼아알미늄이 AI 데이터센터향 에너지저장시스템(ESS)용 소재 사업을 확장시켜 올해 흑자전환을 달성하겠다는 자신감을 드러냈다. 또한 2028년 일본 기업에 전고체 배터리용 알루미늄박 공급을 진행해, 첨단 배터리 시장 개화에 발맞춰 성장하겠다는 계획이다.

12일 삼아알미늄 관계자는 “그간 한국 배터리 업계를 고전케 한 캐즘(일시적 수요 정체)은 마무리 단계에 접어드는 것으로 파악된다”며 “당사가 제작하는 알루미늄박은 ESS용 배터리 및 전기차용 배터리에 모두 적용이 가능하다. 최근 수요가 폭증하고 있는 분야는 ESS 분야”라고 설명했다.

공장 가동률이 빠르게 상승할 것이라는 전망도 언급했다. 회사 관계자는 “그동안 ESS용 알루미늄박 사업을 이어왔으며 2분기부터 빠르게 관련 오더가 들어오고 있는 상황”이라며 “당사의 여러 사업 가운데 ESS용 소재 사업을 담당하고 있는 부문은 압연 부문이다. 하반기 압연 공장 가동률은 90% 이상이 예상된다”고 말했다.

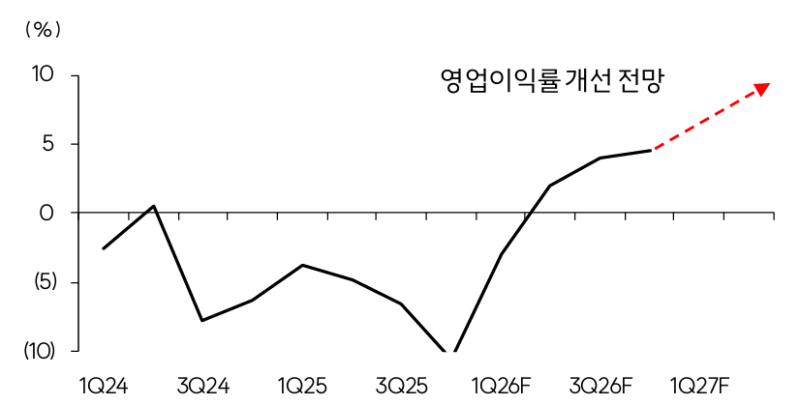

박형우 SK증권 연구원은 “올해가 실적 반등의 초입임을 고려해 삼아알미늄은 올해 매출 3772억원, 영업이익 88원을 기록할 것으로 예상된다”며 “하반기 배터리 섹터 내 가장 높은 공장 가동률을 기록할 것”이라고 분석했다.

또 박 연구원은 “현재 삼아알미늄의 캐파(생산 설비)로는 올해 하반기까지의 주문량에만 대응할 수 있다”며 “이에 신속한 증설이 요구된다”고 언급했다.

삼아알미늄 측 관계자는 “당사는 지난 2022년 기준 연 2만5000톤 수준의 캐파를 보유했으며, 이를 통해 3200억원 수준의 매출을 확보했다”며 “현재 캐파는 4만톤 수준”이라고 전했다. 이어 그는 “AI 데이터센터 시장 확대에 따른 알루미늄박 수요가 빠르게 늘어나고 있고, 2028년 초 도요타에 전고체 배터리용 알루미늄박을 납품해야 한다”며 “이러한 상황을 고려했을 때 올해 내 캐파 증설 계획을 결정해야 한다”고 덧붙였다.

영업이익률 개선과 관련해 그는 “ESS용 소재 오더가 늘어나고 있으며, ESS 시장 확장은 회사가 체감할 수 있을 정도로 확실하게 발생하고 있다”며 “배터리 타입(모양) 및 구성 금속(NCM, LFP 등)과 관련 없이 알루미늄박 제품은 배터리 제조 시 반드시 필요한 부품이다. 알루미늄박을 기반으로 ESS향 매출이 늘어난다면 회사의 마진 역시 지속적으로 개선될 것”이라고 강조했다.

또한 “AI 데이터센터향 ESS 수요가 늘어나고 당사에까지 관련 수혜가 발생하기 위해선 배터리 업계 내의 유동성이 보다 풍부해야 한다”며 “유동성 부족을 염려하기는 했으나 다행이도 알루미늄박 오더가 늘어나고 있다. 이에 올해 문제없이 흑자전환을 달성할 것으로 보고 있다”고 내다봤다.

고객사 확장 방향에 대해서도 회사 관계자는 “국내 배터리 3사, 일본 완성차 업체를 비롯해 중국 고객사 유치에도 박차를 가하고 있다”며 “최근 중국 배터리 업체 CATL이 당사에 방문에 현장 실사를 진행하기도 했다. 이는 당사의 소재 가공 기술력이 중국 현지 기업 대비 뛰어나기 때문이며, 향후 오더가 기대되는 상황”이라고 했다.

한편 SK증권은 삼아알미늄의 영업이익률이 매 분기 개선될 것으로 보고 있다.

SK증권은 삼아알미늄이 올해 ▲1분기 영업손실 21억원을 기록할 것으로 예상했으며 ▲2분기 영업이익 19억원, 영업이익률 2.0% ▲3분기 영업이익 40억원, 영업이익률 4.0% ▲4분기 영업이익 49억원, 영업이익률 4.5%를 기록할 것으로 전망했다.

]