[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 2025년 연간 실적

- 매출액 267,029억 원 (YoY +138%), 영업이익 30,893억 원 (YoY +78%) — 한화오션 편입 효과 및 지상방산·항공우주 성장이 주요 동인

- 2025년을 기점으로 2030년까지 연평균 매출 성장률 20~25% 가이던스 유지

2. 천무 수출 확대

- 폴란드 천무 EC3(5.6조 원) 체결, 노르웨이 LRPFS 사업 최종 선정(약 1.3조 원), 에스토니아 수출(약 4,400억 원) 등 수출 지역 지속 확대

- 폴란드 EC3는 51% 지배 JV 통해 매출·이익 100% 연결 반영, 납품은 2030~2033년

- 노르웨이 천무는 전량 한국 내 생산 후 2029년까지 인도 예정

- K9 자주포 고객국 중심으로 동유럽·북유럽·중동·아시아태평양·북미까지 추가 수출 파이프라인 존재

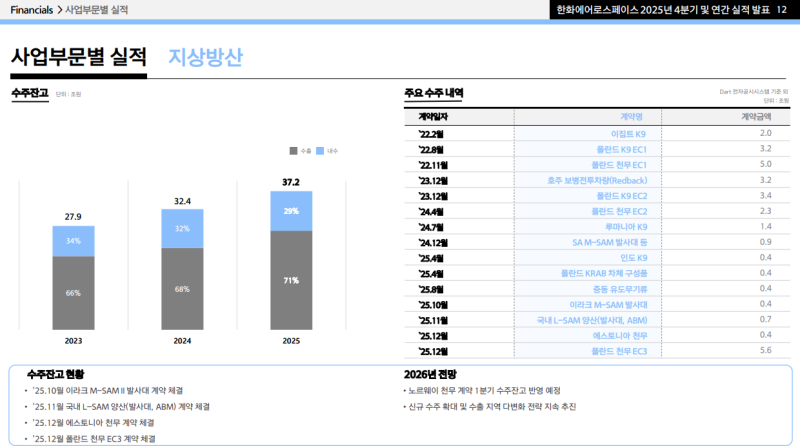

3. 지상방산 수주잔고

- 2025년 말 기준 37.2조 원, 수출 비중 71% — 2030년까지 인도 가능한 잔고 확보

- 1Q26에 노르웨이 천무 약 1.3조 원 추가 반영 예정

4. 2026년 지상방산 전망

- 폴란드 주장비 감소하나 이집트(양산 물량 40~50%), 호주 K9 공급 본격화로 수출 비중 확대 유지

- 연간 수익성은 2025년 대비 큰 차이 없을 것으로 전망, 분기별 믹스 변동은 존재

- 폴란드 K9 EC3 현지화 생산 조건 협상 완료 시 연내 계약 목표

5. 신규 사업 파이프라인

- 스페인 차륜형 자주포 도입 사업 검토 진행 중, 확정 시 공시 예정

- 미국 자주포 현대화 사업 2026년 7월 사업자 선정 예정, 당사 대응 준비 중

- MCS 2027년 하반기 국내 생산능력 2배 증설 예정, 유럽 다수 국가 추가 문의 대응 중, 미국 현지 공장 부지 선정 검토 단계

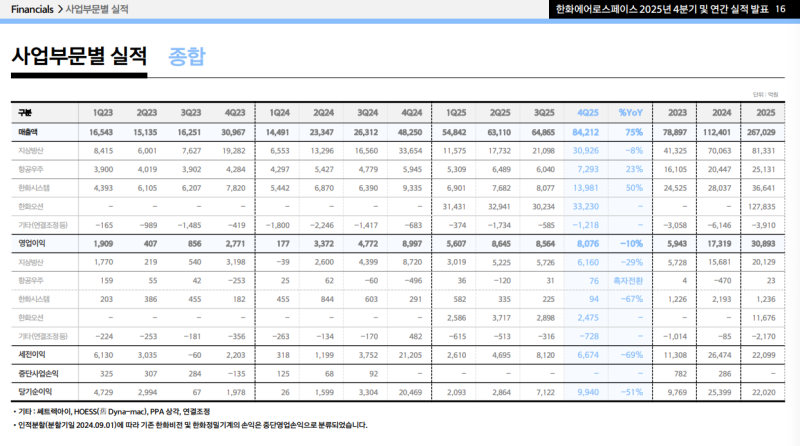

한화에로스페이스 2025년 연간·4Q25 실적

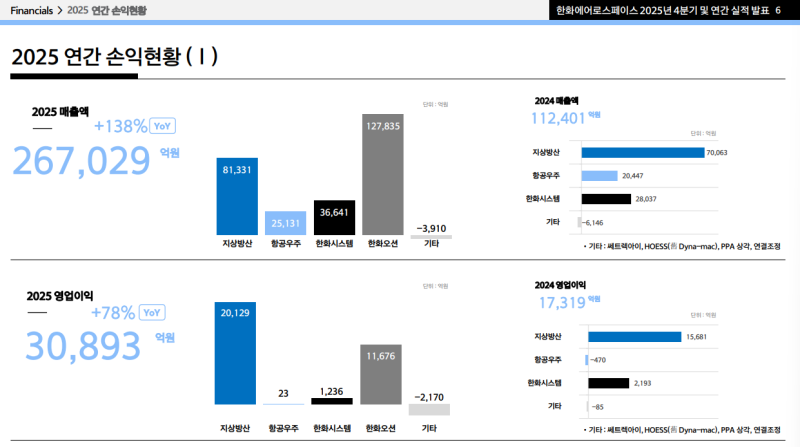

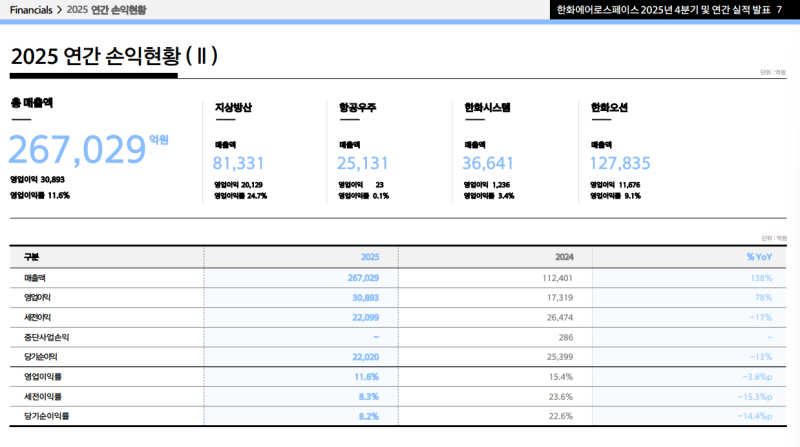

- 2025년 연간 매출액 267,029억 원 (YoY +138%), 영업이익 30,893억 원 (YoY +78%)

- 지상방산 부문·항공우주 부문의 실적 성장 및 한화오션 실적 편입 효과에 따라 매출·영업이익 모두 증가

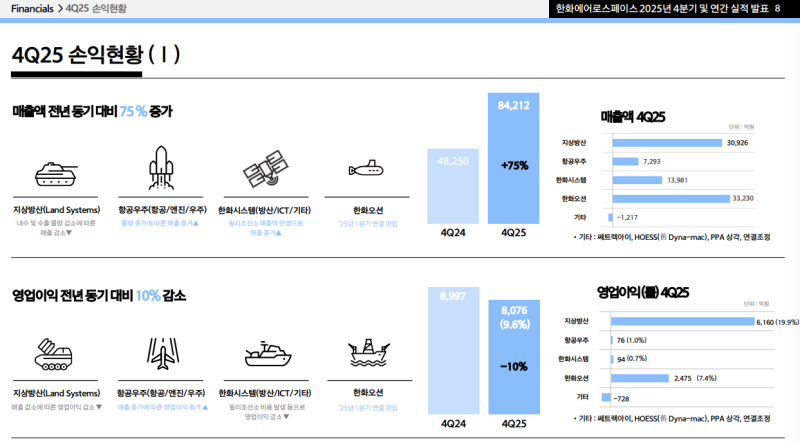

- 4Q25 매출액 84,212억 원 (YoY +75%), 영업이익 7,528억 원 (YoY -16%)

- 4Q25 세전이익 6,624억 원, 당기순이익 9,940억 원

4Q25 재무현황

- 자산 539,537억 원, 부채 371,655억 원, 자본 167,882억 원

- 순차입금 44,931억 원, 순차입금비율 27%

지상방산 4Q25 실적

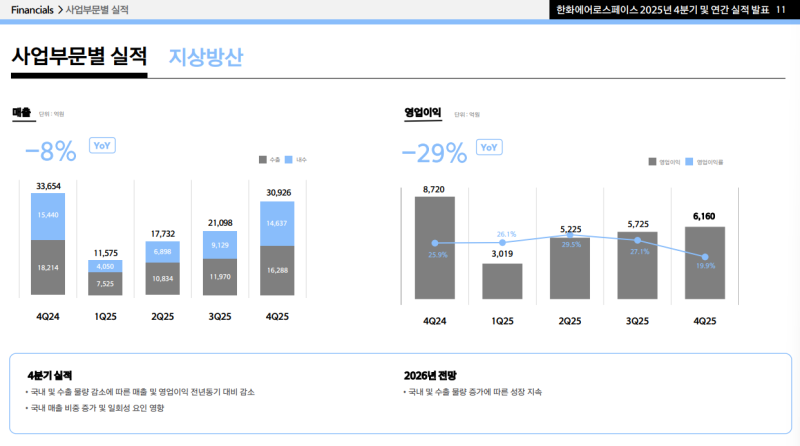

- 4Q25 매출 30,926억 원 (YoY -8%), 영업이익 6,160억 원 (YoY -29%), 영업이익률 19.9%

- 국내 매출 14,637억 원 (YoY -5%), 해외 매출 16,288억 원 (YoY -11%)

- 국내 매출 감소는 일부 사업 물량이 3Q25에 조기 납품된 영향, 해외 매출 감소는 과거 4분기 집중 인도 방식과 달리 물량 인도 일정이 연간으로 고르게 분포된 데 따른 것

- 4Q25 폴란드 납품 물량은 K9 자주포 26문, 천무 다연장로켓 발사대 30대 매출 인식

- K9 자주포 1차 실행계약 체결 후 3년 만에 212문 전량 인도 완료, 2차 실행계약 물량 6문도 인도 완료

- K9 자주포 1차 실행계약 주장비 납품은 완료되었으나 보수 품목 납품·후속 지원은 2028년까지 지속 예정

- 영업이익 감소는 상대적으로 이익률이 낮은 국내 사업 물량 반영 및 일회성 비용 총 950억 원 인식에 기인 — 사업 관련 충당 비용 약 550억 원, 하반기로 이연된 비용 약 400억 원(전분기 예고한 이연 비용 중 3Q25 반영분 1/3 제외한 잔여 2/3)

- 2026년 폴란드 납품 물량은 K9 자주포 30문 이상, 천무 발사대 40대 이상 인도 예상

- 폴란드향 주장비 물량은 감소하나 천무·유도무기·미사일 등 부수 품목 물량은 전년 대비 증가 예상, 호주 K9 자주포 공급도 올해부터 본격화 예정

- 이집트 K9 자주포는 총 양산 물량의 약 40~50% 수준이 공급될 전망으로, 견조한 수주잔고를 바탕으로 올해도 성장세 지속 예상

지상방산 수주잔고

- 2025년 말 기준 수주잔고 37.2조 원 (YoY 증가), 수출 비중 71%

- 2025년 중 인도 K9 자주포, 폴란드 KRAB 자주포 차체 구성품, 중동 유도무기류, 노르웨이 K9 자주포, 스웨덴 155mm 모듈형 추진장약(MCS), 이라크 M-SAM 발사대 및 구성품 양산 등 다수 공급 계약 체결

- 3Q25 실적 발표 이후 추가 체결 계약 — 국내 L-SAM 발사대·ABM 양산 약 7,000억 원, 국내 천궁 2차 양산 약 2,200억 원, 에스토니아 천무 다연장로켓 수출 약 4,400억 원, 폴란드 천무 3차 실행계약 약 5.6조 원 — 모두 2025년 수주잔고에 포함

- 폴란드 천무 3차 실행계약은 폴란드 최대 민간 방산업체 WB그룹 자회사 WB Electronics와 2024년 10월 설립한 합작법인 Hanwha WB Advanced Systems를 통해 체결, 향후 폴란드 현지 공장에서 천무 유도미사일 생산 후 폴란드군 인도 예정

- 노르웨이 장거리 정밀화력체계(LRPFS) 도입 사업에서 천무 다연장로켓이 최종 선정되어 2026년 1월 말 약 1.3조 원 규모 수출 계약 체결, 1Q26 수주잔고에 반영 예정

- 천무 다연장로켓은 중동·폴란드에 이어 에스토니아·노르웨이로 수출 지역 확대, K9 자주포에 이은 차세대 글로벌 베스트셀러 무기체계로 육성 계획

- 다각화된 제품 포트폴리오를 바탕으로 기존 고객 중심의 무기체계 교류 확대 및 추가 공급 문의가 지속되고 있으며, 정부 차원의 외교 지원과 함께 신규 수주 확대 활동 지속 전개 예정

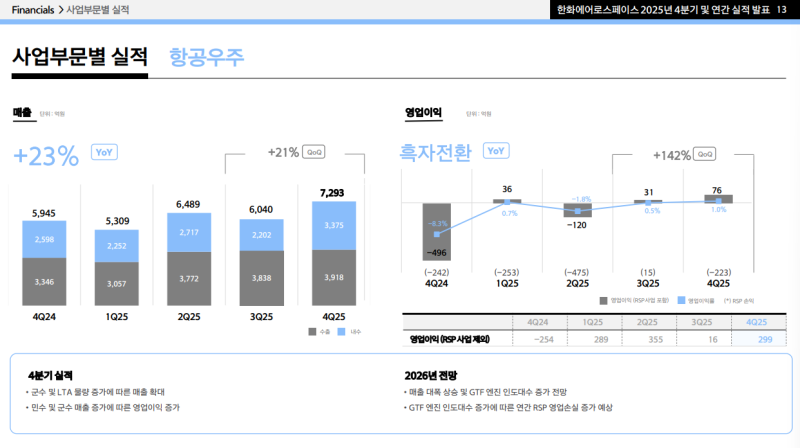

항공우주 4Q25 실적

- 4Q25 매출 7,293억 원 (YoY +23%, QoQ +21%), 영업이익 76억 원 (YoY 흑자전환, QoQ +142%), 영업이익률 1.0%

- 군수 물량 증가 및 LTA 물량 증가에 따른 매출 확대, 지속적인 생산성 개선 노력이 수익성 향상에 기여하며 흑자전환 달성

- GTF RSP 영업손실 및 연말 성과급 등 일회성 비용에도 불구하고 흑자전환 — 4Q25 GTF RSP 영업손실 223억 원

- 4Q25 GTF 엔진 판매 대수 311대, 2025년 연간 판매 대수 1,045대 (2023년 863대 → 2024년 990대 → 2025년 1,045대로 지속 증가)

- GTF 엔진 출시 이래 처음으로 연간 판매 대수 1,000대 돌파, 항공기 엔진 시장 점유율 점차 확대 중이며 향후 애프터마켓 시기 본격화에 따른 실적 성장 기대

- Boeing·Airbus 2025년 연간 항공기 인도 합계 1,392대 (2023년 1,263대, 2024년 1,114대 대비 증가), 항공 업황은 여객 수요 증가 및 항공기 노후화에 따른 발주 확대로 우호적 흐름 지속 전망

- 2026년은 KF-21 양산 본격화 및 항공 업황 회복세에 따른 물량 증가로 실적 성장 기대, 다만 GTF 엔진 인도 대수 증가에 따른 RSP 영업손실 확대 가능성도 존재

- 2025년 12월 한국항공우주연구원과 달 착륙선 추진 시스템 구성품 개발·조립·시험 계약 체결 — 2032년 차세대 발사체를 통해 발사 예정인 달 착륙선에 탑재되는 착륙용 엔진·자세제어 추력기 제작·시험 및 추진 시스템 전체 조립·시험 담당 예정

- 한국형 발사체 누리호 5차 발사는 2026년 3분기 예정, 현재 발사체 조립 진행 중

- 2Q26 발사관리위원회에서 우주항공청·한국항공우주연구원과 준비 상태·기상·우주물체 충돌 가능성 등 종합 검토 후 발사일 확정 예정

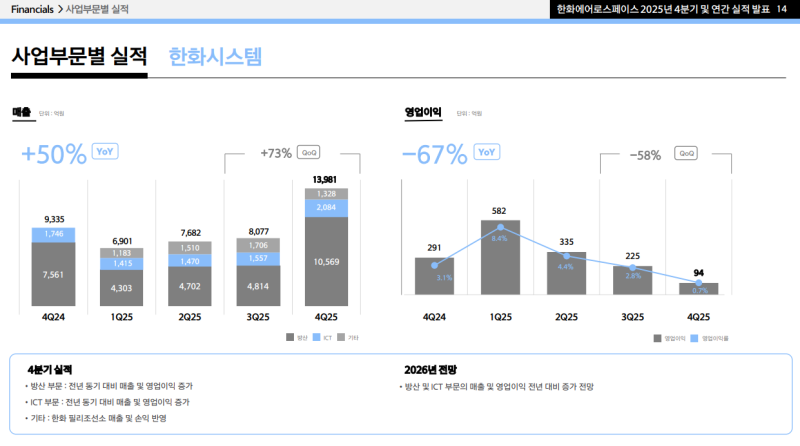

한화시스템 4Q25 실적

- 4Q25 매출 13,981억 원 (YoY +50%, QoQ +73%), 영업이익 94억 원 (YoY -67%, QoQ -58%), 영업이익률 0.7%

- 방산 부문 및 ICT 부문 모두 전년 동기 대비 매출·영업이익 증가, 기타 부문은 한화 필리조선소 매출·손익 반영

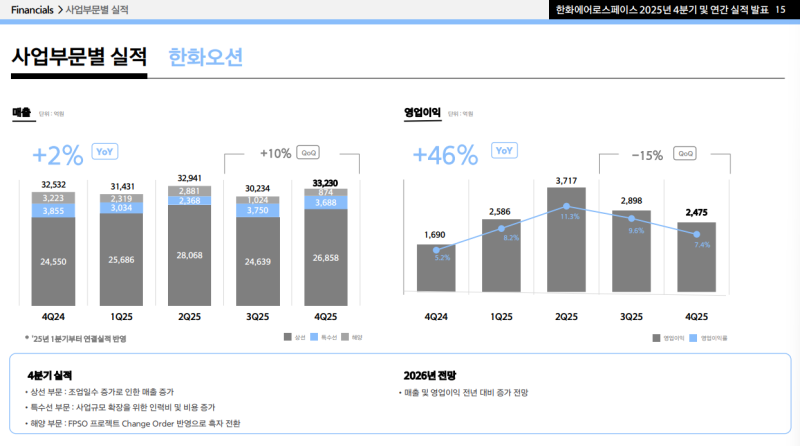

한화오션 4Q25 실적

- 4Q25 매출 33,230억 원 (YoY +2%, QoQ +10%), 영업이익 2,475억 원 (YoY +46%, QoQ -15%), 영업이익률 7.4%

- 상선 부문은 조업일수 증가로 매출 증가, 특수선 부문은 사업규모 확장을 위한 인력비·비용 증가, 해양 부문은 FPSO 프로젝트 Change Order 반영으로 흑자전환

세트렉아이 4Q25 실적

- 4Q25 매출 720억 원 (YoY +49%), 영업이익 40억 원 (YoY 약 3배 이상 증가)

- 수주잔고 기반 주요 사업 본격 수행으로 매출·이익 증가, 운영 효율화를 통한 수익성 개선으로 2021년 이후 4년 만에 연간 영업이익 흑자 달성

Q&A

Q. 지상방산 4Q25 영업이익률이 일회성 제외 후에도 낮아 보이는데, 성과급 규모나 추가 일회성 여부 및 2026년 이익률 방향성은?

- 4Q25 영업이익률 하락의 가장 큰 요인은 프로덕트 믹스 — 내수 비중이 전분기 대비 약 2%p 증가하고 수출 비중이 약 2%p 감소한 영향이 가장 크게 작용

- 내수 비중 증가 외에도, 증가한 내수 물량 중 상대적으로 영업이익률이 낮은 제품의 인도가 일부 포함된 점도 영향

- 2026년에도 분기별로 내수·수출 믹스는 인도 일정 및 특정 제품·고객별 납기에 따라 달라질 수 있으나, 연간 기준으로는 매출·영업이익 모두 성장하는 실적이 될 것으로 수주잔고를 통해 확인 가능

Q. 2026년 지상방산 매출 성장률 가이던스 변화 여부 및 폴란드 물량 감소·이집트·호주 물량 증가에 따른 수익성 변화는?

- 2025년을 기점으로 2030년까지 연평균 매출 성장률 20~25% 가이던스 유지, 성장의 가장 큰 드라이버는 지상방산 부문과 한화오션으로 판단

- 수출 비중은 2026년에도 축소되지 않고 확대되는 방향으로 전망

- 폴란드향 주장비 인도는 대부분 완료되었으나 부수 품목 인도 물량이 지속되고, 이집트 K9 자주포는 총 양산 물량의 40~50% 수준이 2026년에 포함되며, 호주 K9 자주포 공급도 올해부터 본격화 예정

- 수출 내 믹스 변화가 있으나 연간 수익성은 2025년 대비 큰 차이 없을 것으로 전망

Q. 폴란드 천무 EC3 계약의 매출 인식 범위(5.6조 전액 인식 여부) 및 기존 완제품 납품 대비 수익성 변화 요인은?

- 동 계약은 발사대 미포함, 유도미사일(탄) 만으로 구성된 사업

- 당사가 51% 지분을 보유·지배하는 JV(합작법인) 형태로 사업이 진행되므로 매출·이익 모두 100% 연결 반영 예정

- 납품 일정은 2030년~2033년, 폴란드 현지에서 생산하여 인도하는 구조

- 수익성은 판매 가격은 어느 정도 확정되어 있으나 현지 원가가 아직 구체화되지 않은 단계로, 기존 천무 유도미사일 수출 수익성 수준에서 크게 벗어나지 않을 것으로 현재 전망

Q. 유럽 내 천무 다연장로켓 추가 수출 파이프라인 및 우선순위 국가는?

- 다양한 국가로부터 문의를 받고 대응 중이나, 아직 수주가 확정된 단계가 아니어서 특정 지역의 진행 속도에 대해 언급하기는 조심스러운 상황

- 기존 K9 자주포 고객국은 당사 제품에 대한 신뢰도가 높아 천무 수요 대응에 유리한 위치, 에스토니아·노르웨이에 이어 유사 국가들도 잠재 대상

- 관심 지역은 동유럽·북유럽·중동·아시아태평양 순이며, 향후 북미도 가능할 것으로 전망

Q. 노르웨이 천무 계약의 인도 일정 및 생산 방식(한국 생산 vs 폴란드 현지 생산)은?

- 공시 기준 2029년까지 인도 예정, 전량 한국 내 생산 후 수출하는 방식으로 진행 계획

Q. 스페인 자주포 사업 상반기 내 가시화 가능성 및 폴란드 K9 EC3 연내 계약 가능성은?

- 스페인 자주포 사업은 스페인 국방부의 자주포 현대화 계획에 따라 계도용 차륜형 자주포 도입을 추진 중인 것으로 파악, 현지에서 관련 절차·검토가 진행 중인 상황

- 구체적인 진행 상황은 확정 시 보도자료·공시를 통해 안내 예정

- 폴란드 K9 EC3는 현지화 생산을 전제로 협상 진행 중이며, 현지화 생산 조건 협상이 마무리되는 대로 연내 계약 완료를 목표로 추진 중

Q. 2026년 한화에어로스페이스의 우주 사업 주요 이벤트 및 강조 포인트는?

- 별도 기준 우주항공 사업의 2026년 최대 이벤트는 3Q26 예정인 누리호 5차 발사

- 연결 기준으로는 한화에어로스페이스·한화시스템·세트렉아이를 아우르는 발사체부터 위성·위성 서비스까지 토탈 스페이스 솔루션을 제공하는 국내 유일 기업으로 포지셔닝

- 누리호 발사 포함 주요 진행 상황을 지속적으로 시장과 소통할 예정

Q. 4Q25 폴란드향 K9·천무 인도 호조에도 수출 매출이 감소한 배경 및 2026년 개선 가능성은?

- 4Q25 수출 매출 감소는 폴란드 외 지역 물량 감소보다는 분기별 인도 일정 분포가 전년 대비 균일해진 데 따른 것으로, 과거 3·4분기 집중 구조에서 연간 고른 분포로 변화한 영향

- 이집트·호주향 초도 납품 물량이 4Q25에 일부 반영되었으나, 2026년에는 해당 물량이 더 크게 반영될 예정

- 2026년은 폴란드 물량 감소분을 이집트·호주 물량 증가가 상쇄하는 구조로, 수출 매출 믹스 변화가 예상

Q. 이집트·호주 인도 본격화 시점 및 2026년 분기별 계절성 완화 가능성은?

- 이집트·호주 인도 본격화의 구체적인 분기별 일정은 현재 미확정 상태로, 추후 분기 실적 발표 시 가시성이 확보되는 대로 안내 예정

- 2026년에도 상저하고 계절성은 당사 사업 특성상 유지될 것으로 예상되며, 25년 대비 더 균일하게 나올지 24년과 유사한 패턴이 될지는 수출 고객국의 인도 준비 상황에 따라 달라질 것으로 판단

Q. 스웨덴 MCS 추가 실행계약 및 타 유럽 국가 확대 가능성, 미국 MCS 공장 진행 상황 및 미국 자주포 현대화 사업 연계 가능성은?

- 스웨덴 MCS 계약을 통해 탄약 사업의 발판을 마련하였으며, 탄약 사업 특성상 재고 확보 수요가 지속되는 구조로 스웨덴 포함 다수 유럽 국가에서 추가 문의가 들어오고 있는 상황

- 2027년 하반기 국내 MCS 생산 능력 2배 증설 예정으로, 증설 물량을 활용한 추가 수주 대응 계획

- 미국 내 탄약 사업 진출을 다각도로 검토 중이며, 현재 공장 부지 선정을 위한 조건 면밀 검토 단계

- 미국 자주포 현대화 사업은 현지 언론 보도 기준 2026년 7월 사업자 선정 예정으로, 당사는 이미 대응 준비 진행 중이며 가시성 확보 시 공시를 통해 안내 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.