[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 클라우드 중심 고성장 구조 가속

• 2분기 클라우드 매출 6,652억원 (YoY +20%), IT 서비스 매출의 40% 비중 유지

• CSP·MSP 모두 전년 대비 두 자릿수 성장, 공공·금융 중심 수요 지속

• 소버린 Cloud·GPUaaS 확산, SCP '상' 등급 인증, 공공전용 FabriX 출시 등으로 하반기 성장 기대

• 국내 유일 E2E Full-stack 클라우드 서비스 제공 역량 보유

2. 공공·금융 중심 AI 사업 본격 수주

• 행정안전부 지능형 업무관리 플랫폼, 범정부 초거대 AI 공통기반 등 굵직한 공공 프로젝트 수주

• FabriX, Brity Works, Copilot 등 자체 플랫폼을 통한 공공 적용 확대

• 생성형 AI 기반 Agent 기술 고도화 및 특화 영역 확보 추진

• AI 정책 연동 데이터센터(구미 등) 투자 검토로 중장기 사업 기반 강화

3. ERP·SCM 등 솔루션 사업 다각화 성과

• ERP: SAP Premium Supplier 파트너십 체결, 관계사 중심 클라우드 전환 확대

• SCM·CRM·HCM·PLM 기반 Global SaaS(MSP) 30% 이상 성장

• CRM·Copilot: 금융권 고객 확보 / HCM: BoW App 상용화 / PLM: 자동차 OEM 수주 확대

• Brity Works·Copilot은 공공 72만 공무원 적용 계획 포함

4. 물류사업의 고객기반 다변화 및 고도화

• 북미(태양광), 유럽(자동차부품), 아시아(CPG) 등 신규 고객 기반 확보

• Cello Square 고객사 수 지속 증가, AI 기반 고도화 기능(C/Tower, 통합뷰, 챗봇 등) 확장

• 항공·해상 운임 하락, 글로벌 소비 위축 우려 존재하나, Cello WMS·프로젝트 물류 기반 리스크 대응

2Q25 실적

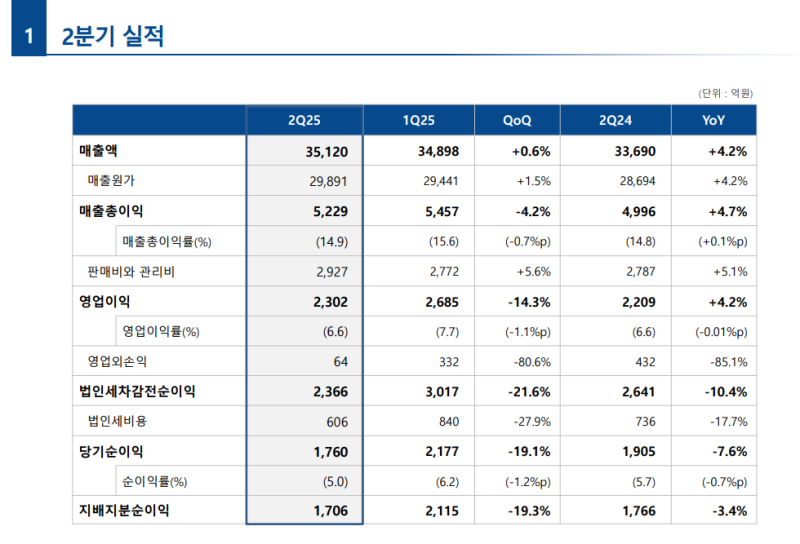

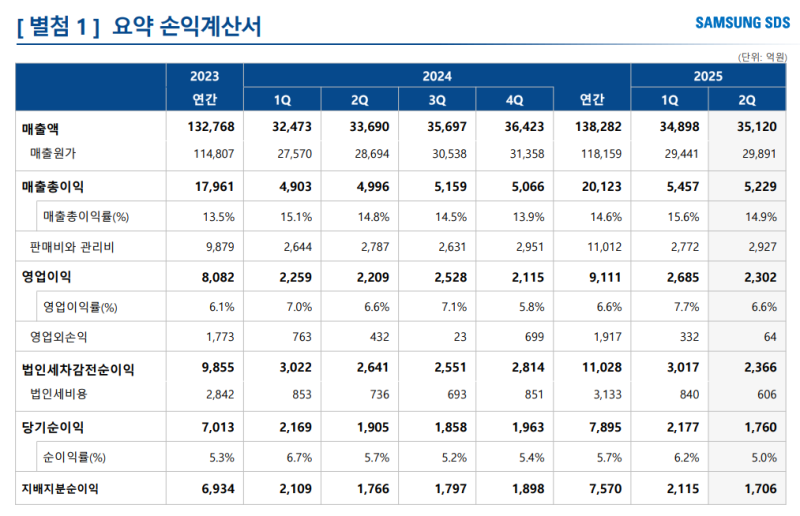

◆ 매출액 3조 5,120억원(QoQ+0.6%, YoY+4.2%)

◆ 영업이익 2,302억원(QoQ-14.3%, YoY+4.2%)

• 1분기 높은 영업이익에 따른 기저효과로 QoQ 감소

◆ 영업외손익 64억원

• 원달러 환율 하락에 따른 외환차손 및 외화환산손실 총 255억원 발생

◆ 당기순이익 1,760억원(QoQ-19.1%, YoY-7.6%)

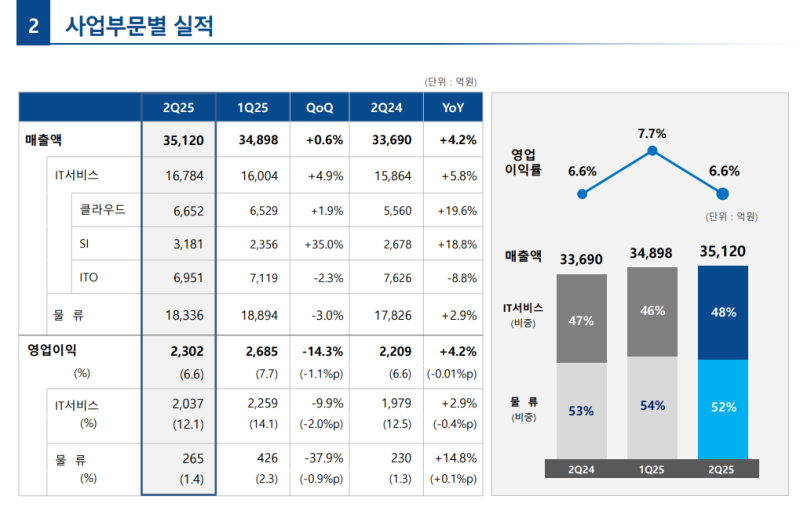

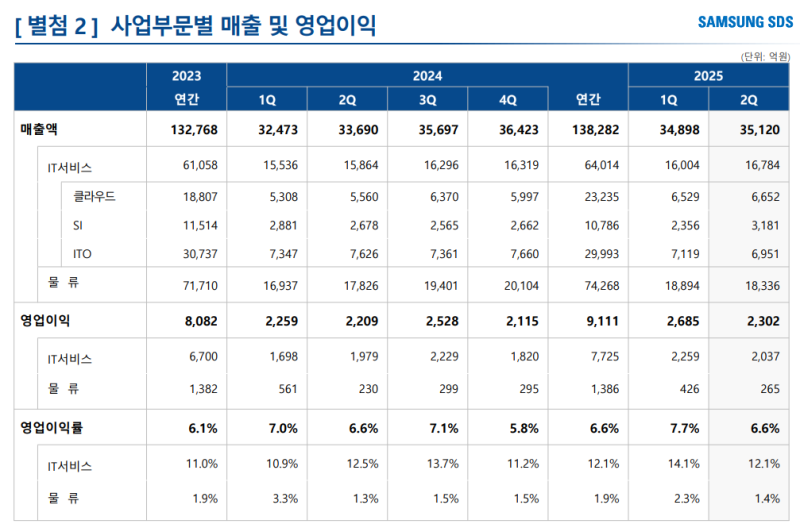

IT 서비스(전체 매출 MS 48%)

• 매출 1조 6,784억원 (YoY +5.8%, QoQ +4.9%)

• 영업이익 2,302억원(YoY+3%, QoQ-10%)

◆ 클라우드

• 매출 6,652억원 (YoY +20%, QoQ +1.9%)

• CSP : SCP 서비스 증가 (동탄 HPC, 공공업종 등)

• MSP : 공공 클라우드 전환/구축, 글로벌 SaaS 서비스

◆ SI

• 매출 3,181억원 (YoY +19%, QoQ +35%)

• EMM : 기업향 모바일 기기관리솔루션의 글로벌 판매 증가

◆ ITO

• 매출 6,951억원 (YoY -8.8%, QoQ -2.3%)

물류(전체 매출 MS 52%)

• 매출액 1조 8,336억원(YoY+3%, QoQ-10%)

• 영업이익 265억원(YoY-0.9%, QoQ 동일 수준)

• 미국 관세 정책 불확실성에 따른 1분기 조기 선적물량으로 인해 2분기 물동량 감소

주요행사 안내

• 삼성SDS의 대표적인 연례 플래그십 행사인 Real Summit 2025가 9월 11일(목)에 삼성동 COEX 전시장에서 개최될 예정

• 이번 Real Summit 2025의 핵심 주제는 생성형 AI(Generative AI)와 Agentic AI의 발전 방향 및 기업 내 활용 사례 공유

• 실제 고객사 적용 사례와 함께, 삼성SDS 및 파트너사의 다양한 솔루션 및 서비스 소개 예정

• 현장 참석 및 온라인 생중계 시청 모두 가능, 참석은 삼성SDS 홈페이지를 통해 사전 신청

• 고객 및 대외 관계자 대상 기술 리더십 강화 및 고객 적용 확산을 위한 전략적 홍보 플랫폼 성격

2분기 전망(IT 서비스 부문)

◆ 2분기 성과 요약

• 2분기에는 공공/국방 및 금융 업종에 집중하여 사업을 추진

• 공공, 국방, 금융 각 분야에서 주요 수주 성과 확보

◆ 공공 사업

• 민간 클라우드 활용 허용으로 당사 참여 가능 사업 확대

• 정부는 공공 분야 디지털 혁신을 위해 생성형 AI 도입과 클라우드 네이티브 전환을 중점적으로 추진

• 삼성SDS는 국가정보자원관리원 대구센터에 입주한 민간 클라우드 사업자로, 공공기관 주요 정보시스템 유치 역량 보유

• 생성형 AI, 데이터 플랫폼 등 신기술 영역 사업을 체계적으로 준비

• 주요 수주 사례: 경찰청 AI 빅데이터 플랫폼 사업, 행정안전부 지능형 업무관리 플랫폼 사업, 범정부 초거대 AI 공통기반 사업

• 하반기에는 민관협력형 클라우드 대구센터를 기반으로 SaaS/PaaS 사업을 확대

• 입법·행정·지자체 전 영역에 걸친 공공사업에 적극 참여

• 생성형 AI 성공사례를 확보하고, 정부의 지능형 디지털플랫폼 핵심 사업자로 자리매김 목표

◆ 국방 사업

• 주요 방산 기업과 협력하여 클라우드 기반 사업 수주

• 당사 주력 분야인 지휘통제(C4I) 사업에서 기술적 우위를 바탕으로 대규모 사업 수주

• 하반기에는 합참 지휘통제 C4I 사업이 본격화될 전망

• 대형 C4I 사업에 적극 참여하여 사업 확대 계획

• 신기술 분야 연구과제 시범사업 및 공모사업 참여를 통해 기술적 우위를 확보하고 사업영역을 확대할 예정

◆ 금융 사업

• 관계사 사업의 안정적인 운영 경험과 역량을 바탕으로 한국산업은행 운영사업(공금융 최대 규모)에서 우선협상대상자로 선정

• 금융권 망분리 규제 완화로 클라우드 전환사업 및 생성형 AI 기술 도입 수요 증가

• 신기술을 활용한 다양한 영역의 레퍼런스 사업 수주

• 하반기에는 보험 업종 차세대 및 채널/데이터 중심 대형 사업에 집중

• 생성형 AI 및 토큰증권 등 신기술 분야 사업도 적극 추진

• 금융 규제·제도 개편에 따른 수요 발굴을 통해 사업 확대 예정

◆ 하반기 경영환경 전망

• 미국 관세정책 등 대외 불확실성 지속

• 내수 회복 지연 예상

• 클라우드 및 생성형 AI를 중심으로 한 IT 수요는 지속될 것으로 기대

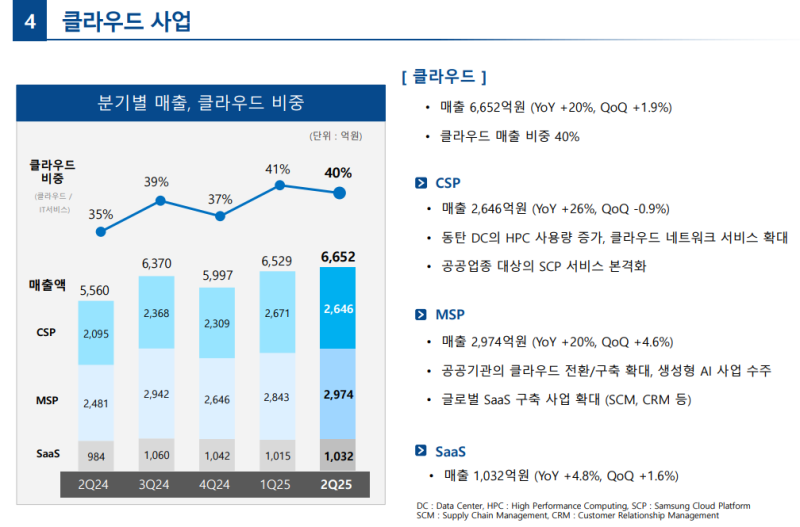

클라우드 사업

◆ 클라우드 사업 개요 및 실적

• 2분기 클라우드 매출은 6,652억원으로 전년 동기 대비 20% 성장

• IT 서비스 내 클라우드 매출 비중은 전분기에 이어 40% 수준 유지

◆ CSP 실적 및 전망

• CSP 매출은 2,646억원으로 전년 동기 대비 26% 증가, 1분기와 유사한 수준

• HPC 사용량 및 클라우드 네트워크 서비스 매출이 증가 추세

• 대구센터 공공 클라우드 서비스가 본격화되며 전년 동기 대비 26% 이상 매출 증가

• 하반기에는 소버린 Cloud 및 GPUaaS 중심으로 사업 확대 예정

◆ MSP 실적 및 전망

• MSP 매출은 2,974억원으로 전년 대비 20%, 전분기 대비 4.6% 증가

• 공공 부문: 클라우드 전환·구축 및 AI 플랫폼 구축 사업 수주

• 금융 부문: 제2금융권 중심의 인프라 개선 및 App. Modernization 사업 수주

◆ 하반기 CSP 전략

• 고성장 기대 분야인 소버린 Cloud 및 GPUaaS 중심 사업 추진

• 6월, 대구센터 SCP가 보안 ‘상’ 등급 인증을 획득 → 핵심 업무의 민간 클라우드 활용 가능

• 대구센터에 컨테인먼트 추가 확보

• 9월, 공공 전용 FabriX 출시 예정

• 국가 AI 센터 등 정부 주도 AI 사업 참여도 검토 중

◆ 하반기 MSP 전략

• 전 업종에서 클라우드 및 AI 트랜스포메이션 가속화 전망

• AI 구축 및 운영 사업 중심으로 사업 확대

• Agent 플랫폼 개발 및 기업용 AI Agent 확보에 역량 집중

• 업종 특화 Agent를 금융·공공 분야에 우선 적용할 계획

• Captive 고객과의 관계 강화 및 파트너사 협업 확대

• In-direct 사업 및 신규 사업 기회 지속 발굴

◆ 사업 방향

• 삼성SDS는 국내 유일의 E2E Full-stack 클라우드 서비스 제공자

• 고객의 복잡한 비즈니스에 최적화된 AI 솔루션을 제시하며 AX 리더로 성장 목표

솔루션사업부

◆ ERP 사업

• 관계사 차세대 ERP 전환 및 고도화, 조선업종 대외 구축, 해외법인 확산 사업 등으로 대외 구축 매출이 전년 동기 대비 40% 이상 성장

• 7월 초 체결한 SAP Premium Supplier 파트너십을 활용해 전기, 중공업 등 삼성 관계사의 클라우드 ERP 전환을 가속화할 예정

• 공공/금융 등 규제 산업군을 위한 ERP 오퍼링 준비 예정

• 정유/서비스/소비재 업종 중심의 대외 ERP 구축사업도 지속 수행 예정

◆ 스마트팩토리 사업

• 고객사의 제조경쟁력 향상을 위한 차세대 MES 전환 및 고도화 사업, 자동화 사업을 지속 수행하며 매출 성장

• 미국 관세 정책에 따라 불확실성이 확대되는 상황이나, 바이오 및 2차전지 업종 중심으로 하반기 사업 확대 계획

◆ 솔루션 기반 MSP(Global SaaS)

• SCM, CRM, HCM, PLM 전 영역에서 전년 동기 대비 30% 이상 성장

1. SCM

• 전자 DX 부문의 차세대 SCM 구축사업 1단계 완료

• 2단계 사업 수행을 통해 매출 지속 확대 중

2. CRM

• 관계사 차세대 시스템 도입 위한 대형사업 수주

• 금융사 대상 가상상담 기반 고객서비스 사업 수주 → 제1금융권 레퍼런스 확보

• 하반기에는 관계사 마케팅 시스템 통합 및 생성형 AI 기반 가상상담 사업 확대에 집중

3. HCM

• 관계사 인사시스템 개선과제 및 기존 고객사 후속 구축/운영 사업 수주

• Workday 확장개발 플랫폼 기반 App 상품화 → BoW App 아시아 최초 개발 및 Workday Marketplace 등재

• 복리후생, 한국형 평가제도 등 글로벌 솔루션 미지원 영역의 Application 개발 지속 확대

• 자사 솔루션 Nexprime HCM의 단독 판매 확대 위한 영업활동도 적극 추진

4. PLM

• 자동차 부문의 SDV 전환에 따른 차세대 PLM 수요 증가

• 국내 대형 자동차사 선행개발부문 PLM 구축 성공 → 2차 고도화 사업 준비 중

• 완성차 고객 대상 차세대 PLM 사업도 추가 수주 예정

• 관계사는 PI 과제를 통해 차세대 PLM 솔루션 구축 본격 추진

◆ SaaS 사업(Caidentia, EMM)

1. Caidentia (SRM SaaS)

• 4월, 글로벌 Top PC/서버 제조사와 Design-to-Source 계약 체결

• 글로벌 산업장비 제조사를 대상으로 사업 추진 중

• IDC MarketScape의 Source-to-Pay, Procure-to-Pay 분야에 국내 최초 Major Player로 등재

2. EMM (기업용 모바일 관리 솔루션)

• 미주 헬스케어 고객 대상 대형사업 성과 지속 → 전년 동기 대비 100% 이상 성장

• 미주·구주 공공/국방, 남미 정부 교육사업 고객 대상으로 사업 지속 수행

• 3분기에는 구주 공공/국방 신규 고객 대상으로 사업 확대 예정

◆ 협업솔루션(Brity Works & Brity Copilot)

• 메일, 메신저, 미팅, 드라이브 모듈을 보유한 Brity Works는 6월 행안부 지능형 업무관리 플랫폼 구축 사업 수주

• 대구센터 내 공공 전용 솔루션 인프라 구축 중이며 11월 시범서비스 오픈 예정

• 이후 2027년까지 중앙정부 및 지자체 72만 공무원 대상으로 순차 확대 계획

• Brity Copilot은 공공 행정업무에 적용 예정인 생성형 AI 서비스

• 현재 30개 기업 18만 명 이상 사용 중이며, 요금제를 Active User 기준으로 개편한 이후 국도화학, 파라다이스, 원익 등 고객사가 전사 도입 검토 중

• Brity Copilot은 공공뿐만 아니라 기업 업무혁신의 필수 서비스로 자리매김할 것으로 기대

◆ Brity Copilot의 향후 계획

• AI 개인비서인 ‘Personal Agent’로 업그레이드 예정

• 4월 출시한 Interpreting Agent에 이어, Briefing Agent, Answering Agent 등 추가 4종을 연내 출시 계획

◆ Brity Automation

• 기업 및 공공기관을 위한 업무자동화 솔루션

• 6월 가트너 Magic Quadrant 리포트에 6년 연속 등재

• 3분기 제1금융권 대상 윈백 사업 수주 예정 → 금융권 대형고객 확보 본격화

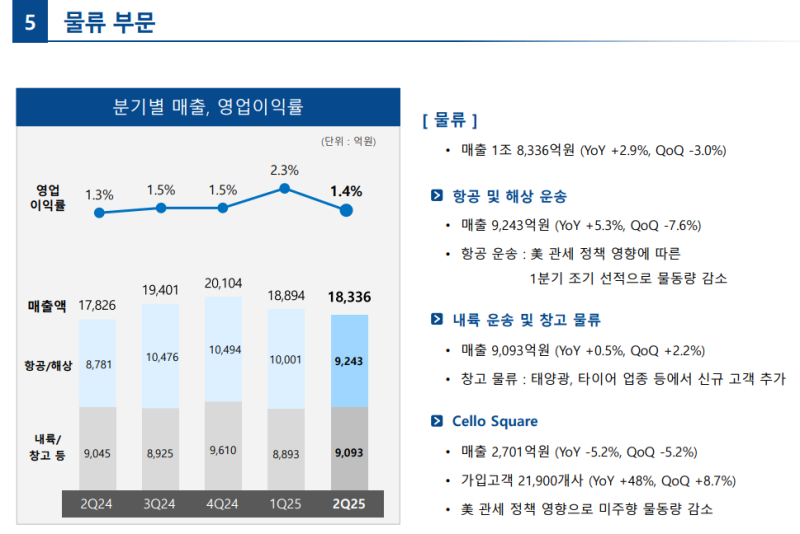

물류사업부

◆ 2분기 실적 요약

• 2분기 물류사업 매출은 1조 8,336억원, 영업이익률은 1.4% 기록

• 전년 동기 대비 매출은 3% 증가, 전분기 대비 매출은 3% 감소

• 계절적 비수기 영향 및 1분기 선행선적 물량 증가로 국제운송 물동량 감소 → 전분기 대비 매출 감소 요인

◆ 영역별 실적

1. 항공·해상운송

• 매출 9,200억원 기록

• 1분기 선행선적 영향 및 중국발 미국향 수출물동 감소로 전분기 대비 7% 감소

• 전년 동기 대비로는 5% 증가

2. 내륙운송 및 창고물류

• 매출 9,100억원 기록

• 기존사업 확대 및 글로벌 신규사업 수주 효과로 전년·전분기 대비 모두 증가

• 북미: 태양광에너지 업종 신규 고객 확보

• 유럽: 자동차부품 업종

• 한국·중국 등 아시아: CPG 업종 신규 사업 수주 성과

3. Cello Square

• 매출 2,700억원 기록

• 미국 관세 정책 변화로 중국·한국발 물량 감소 → 전분기 대비 매출 일부 감소

• Cello Square 가입 고객 수: 21,900여 개사 (전분기 대비 1,700여 개 증가)

• 선적 고객 수: 20% 증가

• 기본 펀더멘털은 개선세 유지

◆ 향후 시장 전망

1. 해상운임 시황

• 미국 관세 정책 변화에 따른 선행선적 수요 증가

• 중동 지정학 리스크 → 일시적 운임 상승

• 현재는 해당 영향 완화로 운임 하락세 전환

• 글로벌 선사들의 신규 선박 도입 지속 → 운송 Capa 증가 예상

• 하반기 해상운임은 하향 안정화 전망

2. 항공 시장

• 큰 변화는 없을 것으로 예상

• 중국발 물동의 미국 외 지역 전환 움직임

• 글로벌 전자상거래 수요 유지

• 항공기 인도 지연으로 운송 Capa 증가에 제약

• 경기 위축 시 물동 감소 → 항공운임 하락 전환 가능성

3. 고객 전략 변화

• 단기: 선행선적, 생산물량 조정 등 대응

• 업종별 상황에 따라 공급망 재편, 신규 투자 또는 사업 축소 등 전략 다변화

◆ 하반기 전략

• 고객 전략 및 요구사항에 맞춘 최적 글로벌 공급망 운영 지원

• Cello, Cello Square 기반의 Data 기반 물류 운영 체계 강화

• 글로벌 물류 리스크 실시간 감지 및 자동 분석 → 대응 옵션 제안하는 Global Control Tower 서비스 강화

• 물류 네트워크 및 재고 최적화를 위한 데이터 분석 지원

◆ Cello Square 고도화 및 마케팅 활동

• 4월 오픈한 Cello Square 5.0에 생성형 AI 기반 챗봇 기능, 글로벌 물동 흐름·리스크 통합뷰 기능 추가 예정

• 글로벌 물류시장 변화에 대한 인사이트 공유 및 SDS 물류 솔루션 소개

• 고객 니즈 조기 파악을 위한 연례 Cello Square 컨퍼런스 지속 개최

• 글로벌 Best Practice 사례 공유 및 신규 고객 확보에 활용 예정

Appendix

Q&A

Q. 최근 수주한 행정안전부 사업은 어떤 내용이었는지?

• 6월에 행정안전부의 핵심 사업 2건 수주

• 첫 번째는 지능형 업무관리 플랫폼 사업으로, 약 300개 공공기관 72만 공무원이 사용 중인 온나라 시스템을 민간 SaaS 기반으로 전환하는 사업

• 이메일, 메신저, 영상회의 등 협업 도구를 Brity Works, Brity Copilot으로 전환하는 방식

• 해당 서비스는 대구센터 내 삼성 클라우드 플랫폼(SCP)에서 제공 예정이며, 중앙행정기관 및 지자체로 사용자 확대 계획

• 업무 포털 기반으로 다양한 행정 업무와 데이터를 통합함으로써 행정 효율성 제고 기대

• 두 번째는 범정부 초거대 AI 공통기반 사업으로, 공무원이 보안 걱정 없이 생성형 AI를 사용할 수 있도록 전용 플랫폼을 구축하는 사업

• SDS의 FabriX 및 LLM을 대구센터에서 제공하며, 공통서비스 10종은 행안부가 개발하고, 특화서비스는 각 기관이 자체 개발하는 구조

• 공공 AI 도입 확대에 따라 기관별 특화 AI 서비스 수요 증가 예상

• 두 사업 모두 FabriX, Brity Works 등 SDS 솔루션과 다양한 파트너사 솔루션이 대구센터 민관협력 클라우드에서 제공되는 구조

• 클라우드 기반 공공시장 선점 및 중장기 Recurring 서비스 확보라는 전략적 의의

• 공공 부문 솔루션 점유율 확대와 행정·공공기관 업무의 하이퍼오토메이션 혁신 기여를 통한 사업 확장 기대

Q. 앞으로 정부 차원의 소버린 AI 중심으로 AI 산업이 활성화될 것으로 보이는데, 이에 대응해 삼성SDS는 AI 사업 전략을 어떻게 가져갈 것인지, 그리고 어떤 차별화 포인트로 경쟁할 것인지?

• AI 사업을 크게 AI Infra / AI 소프트웨어 / AI MSP의 3개 기술 스택으로 분류하고, 이를 통합 서비스 형태로 제공하는 전략 추진

• SCP GPUaaS를 통해 AI Infra 제공

• AI 플랫폼 FabriX를 통해 누구나 쉽게 AI Agent를 Build 및 Share할 수 있도록 구현

• AI MSP까지 결합해 E2E Full-stack 서비스로 제공 가능하다는 점이 경쟁사와의 차별화 포인트

• 현재 FabriX는 70개 고객사, 13만 명의 사용자를 확보

• 상반기에는 행정안전부 초거대 AI 사업을 포함한 다수의 공공 사업 수주

• 모든 삼성 관계사에 다양한 AI Agent 서비스를 제공하면서 대표적인 기업용 Gen.AI 플랫폼으로 자리매김 중

• 생성형 AI는 현재 AI Agent 중심으로 기술이 빠르게 진화 중

• 당사는 이에 대응해 Deep Research와 같은 최신 기술 개발과 업종 특화 Agent 확보에 자원과 역량을 집중

• GPU, Agent Ops 등 다양한 AI FinOps 기술 및 서비스 확보를 통한 기술 차별화 추진

• 국가 AI 정책에 대해서는 정부-민간 간 역할 분담과 시너지 창출이 중요하다고 판단

• 정부 AI 정책과 당사 기술 로드맵을 일치시키고, 정부 목표 달성에 기여 가능한 영역에는 적극 참여 계획

Q. 판관비가 전분기 대비 약 200억 증가했는데, 일시적 대손충당금 때문이었는지?

• 생성형 AI, SRM 솔루션 등 관련 개발비 및 마케팅 비용 증가가 원인으로 추정

• 구체적인 세부 항목은 추후 확인 후 별도 안내 예정

Q. SAP와 체결한 파트너십의 구체적인 내용이 무엇이었는지?

• SAP는 기존 On-Premise 형태의 ERP 솔루션을 제공해왔으나, 2021년에 클라우드 ERP를 출시하고 기존 온프레미스 솔루션의 유지보수 종료 예정

• 이에 따라 고객들은 클라우드 ERP로의 전환이 필요한 상황

• SAP는 Hyperscaler 기반 클라우드 ERP 전환을 주저하는 고객을 위해 인프라 환경 및 운영 서비스를 직접 제공할 수 있는 Premium Supplier 파트너십을 제한적으로 운영 중

• 삼성SDS는 2025년 7월 2일, SAP와 세계 6번째이자 국내 유일한 Premium Supplier 파트너십 체결

• 2021년 SAP 클라우드 ERP 출시 이후 SDS가 ERP 사업을 수행한 93개 고객사 중 24개사(26%)만이 클라우드 ERP를 도입

• 클라우드 ERP 도입을 주저하는 주요 이유 3가지 식별

• 첫째, 공공/금융/방산 등 규제산업군 고객은 고보안 요건으로 인해 글로벌 CSP 인프라 사용이 불가한 상황

• 둘째, ERP가 기업의 민감한 경영정보를 포함하고 있어, 해외 CSP가 운영하는 클라우드 환경에 ERP 구축을 꺼리는 상황

• 셋째, 중견기업의 경우 글로벌 인력이 운영하는 클라우드 ERP에 대해 소통 및 서비스 수준에 대한 우려가 존재

• 이를 해소하기 위해선 Private 환경 또는 고보안 망에서의 ERP 제공과 국내 인력 기반 운영 서비스가 필요

• 삼성SDS는 국가정보자원관리원으로부터 국가 클라우드 보안기준 상등급 인증을 획득

• 기업 고객 대상 Private 클라우드 환경 제공 중이며, 134개국에서 ERP를 사용하는 고객들을 위한 ERP 운영 인력 1,000여 명 보유

• 이 같은 역량을 바탕으로, 인프라 환경 제공 → 인프라 운영 → ERP 구축·운영까지 End-to-End 제공이 가능한 Premium Supplier 파트너십 획득

• 향후 공공·금융·방산 및 고보안 수요 기업의 클라우드 ERP 전환 사업을 선도해 나가겠다는 계획

Q. 트럼프의 관세 정책으로 인해 SDS 물류사업에는 어떤 영향이 있었는지?

• 미국 관세 정책은 SDS뿐 아니라 전체 물류업계에 영향을 주고 있는 상황

• 적용 시기 등이 계속 변경되면서 미래 예측이 어려운 구조

• SDS 물류사업 측면에서는 1분기 선행선적 수요로 해상·항공 국제운송 물동량 증가

• 그 여파로 2분기에는 물동량 감소 발생

• 특히 중국발 미국향 화물의 급감이 두드러진 특징

• 국가별 상호 관세율이 확정되는 8월 이후에는 불확실성 대응성 물동은 사라질 것으로 예상

• 다만 글로벌 소비 위축에 따른 교역량 감소 가능성은 존재

• 따라서 올해 하반기 물동량에 대해서는 보수적 전망 유지

• 글로벌 오퍼레이션을 수행하는 고객사의 생산기지 이전 및 Capa 조정 가능성 존재

• 이에 따라 설비 운송 중심의 프로젝트 물류 사업기회 확대 예상

• 항공특송으로 운송되던 전자상거래 화물의 대량 수송 및 창고 보관 수요 증가 전망

• SDS는 다국가·다업종 Best Practice를 확보한 Cello WMS 시스템 기반 창고관리 역량과 프로젝트 물류 경험을 활용

• 국제운송 물동량 감소 영향을 최소화하고 신규 사업기회 선점 전략 추진

Q. 중장기 국가 AI 정책과 관련하여, SDS의 데이터센터 전략은 어떻게 되는지, 구미센터의 역할은 무엇인지, 조단위 투자자금이 필요한 데이터센터 시장에서 어떤 경쟁자들이 참여할 것이라 보는지?

• SDS는 국가 AI 정책에 있어 정부 목표 달성에 기여할 수 있는 부분이 있다면 적극 참여할 의지를 보유

• 국가 AI 센터 사업은 정부가 재공모를 검토 중인 것으로 파악

• 재공모 시 SDS도 적극적인 참여를 검토할 계획

• 추진 과정에서 정부와 기업 간 Win-Win이 가능하도록 기업 입장을 잘 전달할 방침

• SDS는 여러 방면에서 AI 센터 건립 방안을 검토 중

• 계획이 구체화되면 추후 상세 내용 공유 예정

Q. 주주환원 정책과 관련해 회사에서 오랜 시간 준비해온 것으로 알고 있는데, 추가로 설명할 수 있는 내용이 있었는지?

• 주주가치 제고를 위한 밸류업 공시를 준비 중

• 회사 내부적으로는 주주환원, 중장기 성장, ROE 개선 방안을 함께 검토 중

• 준비가 되는 대로 적절한 시점에 공개 예정

Q. 하반기 IT 부문 이익률이 점진적으로 상승할 수 있는 시점은 언제이고, 어떤 사업이 이익률 개선에 기여할 것으로 예상되는지?

• 하반기 매출 성장은 클라우드 중심으로 전망

• 클라우드는 전체 IT 서비스 대비 이익률이 상대적으로 높은 사업 영역

• SI 사업도 2분기 Turnaround 이후 수익성 개선 흐름을 보이고 있는 상황

• 다만, 앞서 언급한 판관비 증가 요인처럼 개발 및 사전 영업 마케팅 비용 등을 고려할 때

• 하반기 영업이익은 상반기 수준에서 유지될 것으로 예상

• 생성형 AI 도입에 따른 생산성 향상 효과는 내년 이후 중장기적으로 반영될 가능성

Q. 구미 데이터센터 관련 보도에서 120MW 규모, 8조원대 투자 언급이 있었는데 실제 계획도 이와 유사한 수준인지, 해당 투자가 몇 년에 걸쳐 진행되는지, 전체 CAPEX 관점에서 참고할 수 있는 내용이 있는지?

• SDS는 데이터센터 건립을 검토 중이며, 관계사 수요, 대외 및 공공 포함 AI 사업 규모, GPU 공급 시점 등 여러 측면을 함께 고려 중

• 투자 및 규모 관련 사항은 계획이 구체화되는 시점에 별도로 안내 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.