가성칼륨(KOH)을 주력으로 다양한 화학제품을 생산하는 유니드가 가성칼륨 생산량을 늘려 글로벌 1위 자리를 굳히고, 개화되는 탄소포집 시장에 적극 대응한다.

전자공시시스템(다트)에 따르면 유니드는 2023년 매출 1조1337억원, 2024년 1조1120억원을 기록해 최근 2년 동안 사업 규모 확장을 시현하지 못했다.

다만 최근 중국서 대규모 공장 증설을 진행해 가성칼륨 매출 증대를 통한 실적 확대가 기대되는 상황이다.

14일 유니드 관계자는 “중국 공장서 생산하는 가성칼륨은 현지서 대부분 소비되고 있고 한국서 생산하는 가성칼륨은 북미·남미, 아시아, 유럽 등에 수출되고 있다”며 “이에 도널드 트럼프 대통령의 관세 정책이 지속적으로 시행돼도 당사는 이러한 정치적 혼란을 기회 삼아 글로벌 수요에 대응할 수 있다”고 말했다.

SK증권은 유니드의 가성칼륨 공장 증설을 참고해 회사가 2025년 매출 1조2458억원을 기록할 것으로 전망했다.

또한 유니드가 2023년 영업이익률 2.8%를 기록한 이후 2024년 8.4%를 기록했으며 올해도 8.8%를 기록할 것으로 전망해 견조한 수익성을 이어갈 것으로 분석했다.

◇ 견고해지는 글로벌 1위 칼륨계 역량… 2028년까지 램프 업

업계에 따르면 유니드는 글로벌 1위 칼륨계 물질 제조업체로서 공고한 지위를 유지하고 있다.

지난해 12월 발간된 IBK투자증권 리포트에 따르면 유니드는 글로벌 가성칼륨 시장서 점유율 약 35%, 탄산칼륨 시장서 약 40%를 차지하고 있다.

특히 가성칼륨은 농약, 비료, 의약품, 태양광 웨이퍼 식각 등 산업 전반에 사용되며 최근에는 탄소포집 촉매제로써 부각 받고 있다.

이동욱 IBK투자증권 연구원은 “중국 시장서 유니드는 지난 10년 동안 증설을 추진하지 않았으나 최근 호북성 이창 공장 증설을 통해서 점유율을 확대할 계획이다”며 “또한 중국 현지 기업들의 가성칼륨 공장 가동이 원활치 않은 것으로 파악돼 유니드의 중장기 실적 호조세가 이어질 전망”이라고 설명했다.

회사 관계자는 “호북성 공장 같은 경우는 연 18만톤 캐파(CAPA·생산 규모)를 목표로 하고 있으며 지난해 말 1공장 준공 및 가동을 시작했다”며 “오는 3월 연산 9만톤 규모 1공장 가동을 본격화 할 예정”이라고 밝혔다.

이어 “2공장은 오는 2027년 말 까지 건설을 마무리 할 계획”이라며 “2028년 가동을 목표로 하고 있다”고 덧붙였다.

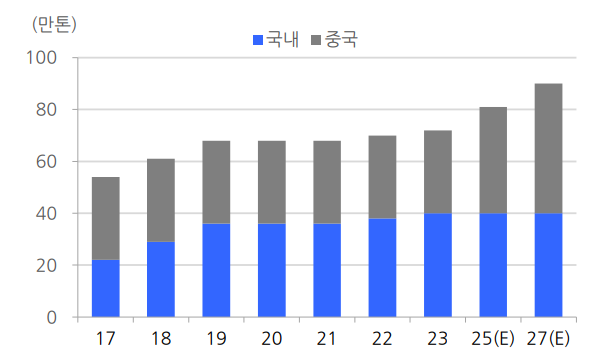

또한 유니드는 2023년 하반기 울산공장 가성칼륨 공장 증설을 마무리해 기존 38만톤에서 40만톤까지 국내 생산능력을 확장했다. 이 외에도 중국 강소성(장쑤성) 진강·태흥서 총 32만톤 규모 공장을 가동하고 있다.

업계에 따르면 글로벌 가성칼륨 시장 수요는 매년 약 200만톤 규모로 추정되며 2028년 호북성 공장이 완공되면 유니드는 한국·중국서 총 90만톤 규모를 생산할 수 있다.

◇ 탄소포집 시장 개화에 따른 가성칼륨 수요 기대… 트럼프의 관세 압박 오히려 기회

유니드 관계자는 “현재 한국과 중국서 생산하고 있는 가성칼륨 가운데 극히 일부만 탄소포집 용으로 수출이 진행되고 있다”며 “아직까지는 농약, 비료, 의약품용으로 판매되는 게 일반적”이라고 설명했다.

또한 그는 “하반기 옥시덴탈이 등 미국 에너지사가 본격적으로 탄소포집 설비를 가동할 예정이며, 해당 설비 가동 시 이산화탄소 흡착제로 가성칼륨이 사용된다”며 “새롭게 본격화 되는 시장에 대응할 계획”이라고 강조했다.

2월 하나증권 리포트에 따르면 옥시덴탈은 하반기 50만톤 규모 탄소를 포집하는 설비를 운용할 계획이다.

50만톤 포집을 진행하기 위해선 가성칼륨 5500톤이 필요한 것으로 알려졌다.

트럼프 정부가 캐나다에 지속적으로 관세 압박을 가하고 있다는 점도 유니드에 호재가 될 가능성이 크다.

하나증권 리포트에 따르면 미국은 가성칼륨의 원재료가 되는 염화칼륨의 대부분을 캐나다로부터 수입한다. 이런 상황서 트럼프 대통령이 캐나다산 염화칼륨에 관세를 부과하면 칼륨계 제품의 가격은 오를 수 밖에 없다.

회사 관계자는 “이러한 시장 환경이 조성되면 상대적으로 당사의 제품은 미국 시장서 충분한 가격 경쟁력을 갖추게 된다”고 답했다.