[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 콘텐츠 경쟁력과 글로벌 성과 가시화

• 2025년 CJ ENM 드라마·예능 콘텐츠가 주요 랭킹에서 총 27주간 1위 기록

• 미국 TIME 선정 2025년 최고의 K-드라마 10편 중 CJ ENM 스트리밍 콘텐츠 5편 포함

• Fifth Season 제작 「His & Hers」가 2026년 초 공개 후 Netflix 글로벌 TV 쇼 부문 1위 기록

• 「내 남편과 결혼해줘」 일본 Amazon Prime Video 오리지널 드라마 역대 시청률 1위 달성

• 「폭군의 셰프」 등 전략적 IP 설계를 통해 팬덤·판매 연계 수익 모델 구현

2. 플랫폼 성장과 수익 구조 개선 신호

• TVING 유료 가입자 증가와 광고 매출 YoY +84% 성장

• HBO Max, Disney+ 동남아·일본 브랜드관 운영으로 글로벌 유통 허브 역할 강화

• Mnet Plus MAU가 1Q25 대비 470% 증가, 2025년 매출 YoY +250% 성장

• TVING은 4Q25 영업손실 41억 원으로 출범 이후 최소 손실 기록

• 구독·광고·해외 판매 확대를 통해 손익 구조 개선 패턴 형성

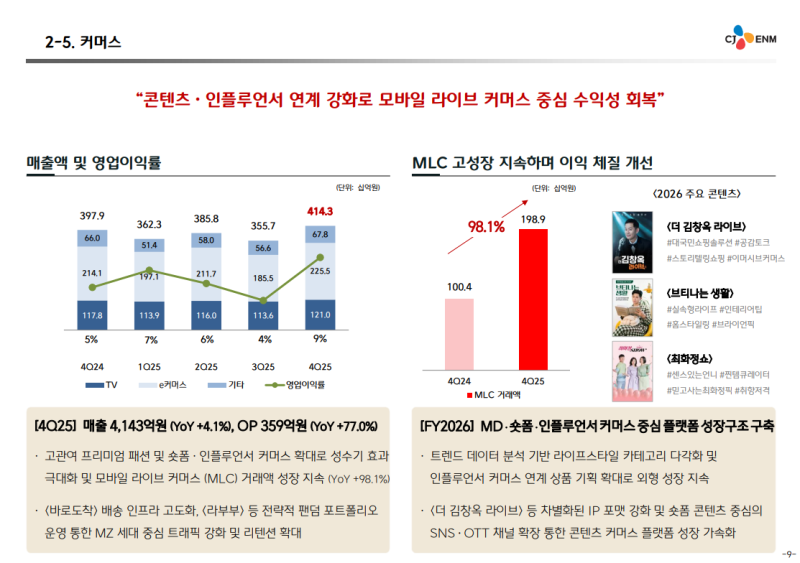

3. 커머스 사업의 외형·수익성 동시 개선

• 모바일 라이브 커머스 거래액 YoY +66% 성장

• 패션·뷰티·건기식 등 고수익 카테고리 판매 호조

• 브랜드 자회사 실적 개선과 비용 절감 효과 반영

• 회계 기준 변경 없이 실질 영업 성과 개선으로 이익 증가

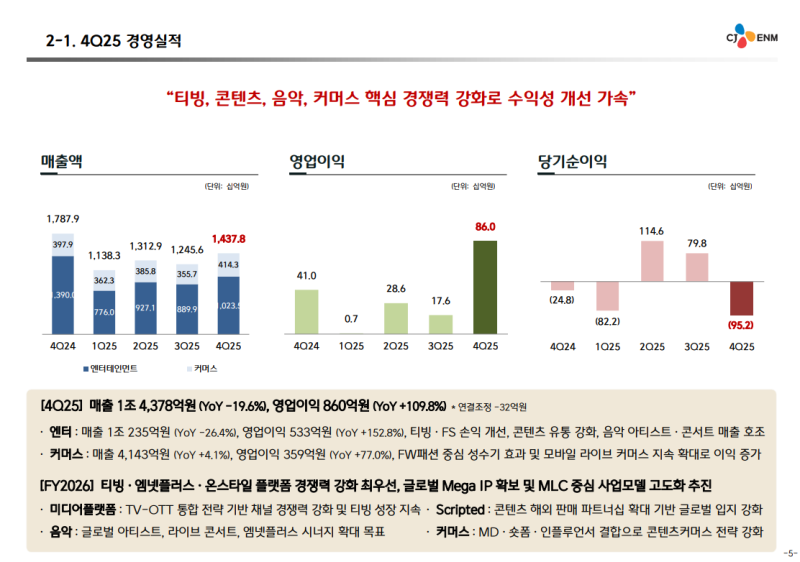

4. 4Q25 실적에서 확인된 이익 체력

• 4Q25 매출 1조 4,378억 원, 영업이익 860억 원(YoY +100% 이상)

• 엔터 부문 매출은 기저 부담으로 감소했으나 이익은 개선

• TVING 적자 축소, 콘텐츠 유통 강화, 라이브시티 손실 축소 효과 반영

• 커머스 성수기 효과로 매출·이익 동반 증가

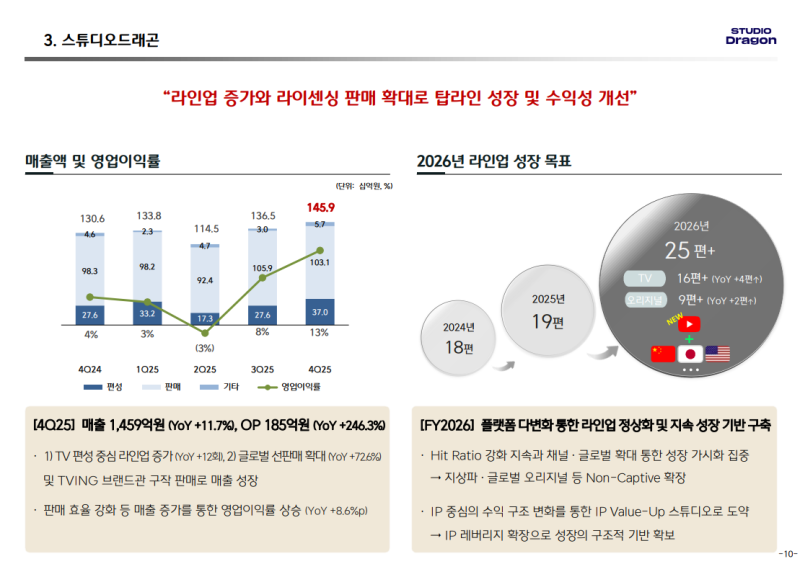

5. 스튜디오드래곤의 회복 국면 진입

• 하반기 방영 회차 130회로 전년 대비 25회 증가

• 선판매 비중 확대와 Hit Ratio 개선으로 실적 턴어라운드 시현

• 2025년 연간 매출 5,307억 원, 영업이익 304억 원 기록

• 4Q25 매출 1,459억 원, 영업이익 185억 원, 영업이익률 12.7% 달성

• 2026년 라인업 25편 수준 정상화 계획 제시

6. 2026년 전략의 핵심 방향

• 콘텐츠 IP: 글로벌 IP 개발과 미국·일본 로컬 제작 거점 확대

• 디지털 플랫폼: TVING 메가 IP 강화와 해외 진출 본격화, Mnet Plus 팬덤 플랫폼 고도화

• AI: 기획·제작 전 단계 AI 도입 확대를 통한 효율화와 제작 경쟁력 강화

• 커머스: 인플루언서·숏폼 기반 MLC 모델 고도화와 라이프스타일 카테고리 확장

2025년 주요 성과

◆ 콘텐츠

• 2025년은 사업 모델 고도화를 통한 경쟁력 강화 정책과 글로벌 진출 성과가 가시화된 한 해

• 2025년 주요 콘텐츠 랭킹에서 CJ ENM 드라마 및 예능 콘텐츠가 총 27주간 1위 기록, 시청률과 화제성 측면에서 높은 성과 창출

• 미국 TIME 선정 2025년 최고의 K-드라마 10편 중 CJ ENM 스트리밍 콘텐츠 5편 선정

• 피프스시즌(FIFTH SEASON)에서 제작해 납품한 「His & Hers」가 2026년 초 공개 이후 Netflix 글로벌 TV 쇼 부문 1위 기록

• 「폭군의 셰프」 등 사전 기획 단계부터 팬덤 구축, 팬 미팅, 판매까지 연계한 전략적 IP 설계를 통해 단기·전방위 수익 창출 모델 구현

• 「내 남편과 결혼해줘」가 2025년 일본 Amazon Prime Video 오리지널 드라마 역대 시청률 1위 기록

• 다수 드라마 제작 및 방영을 통해 글로벌 공동 제작 본격화 성과 확인

◆ 플랫폼

• 데일리 콘텐츠 확대와 플랫폼 서비스 기능 강화를 통해 TVING 유료 가입자 증가

• TVING 광고 매출 전년 대비 84% 성장(YoY +84%)

• HBO Max, Disney+ 동남아 및 일본 브랜드관 운영을 통해 K-콘텐츠 글로벌 유통 허브 역할 강화

• Mnet Plus는 콘텐츠 기반 광고, Plus Chat, 앨범, MD 등 사업 모델 구축

• 4Q25 평균 MAU가 1Q25 대비 470% 증가

• 2025년 Mnet Plus 매출 전년 대비 약 250% 성장(YoY +250%)

◆ 커머스

• 오프라인 팝업스토어와 SNS, O2O 등 마케팅 채널 확장을 통해 MZ 세대 중심 신규 고객 트래픽 증가

• 인플루언서 협업과 숏폼 콘텐츠 강화를 통한 팬덤 커머스 확대

• 모바일 라이브 커머스 경쟁력 강화와 ‘바로도착’ 도입, 전문관 운영을 통한 빠른 배송 카테고리 확대

• 모바일 라이브 커머스 거래액 전년 대비 66% 성장(YoY +66%)

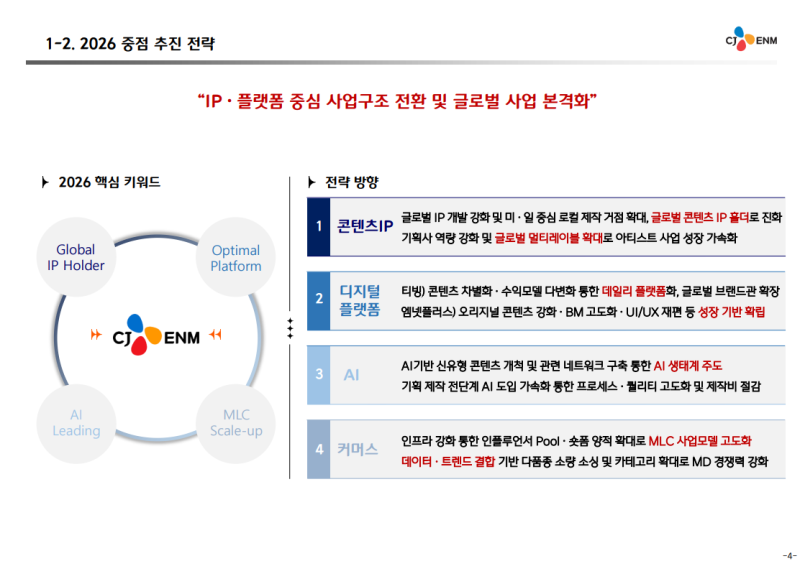

2026년 중점 추진 전략

◆ 콘텐츠 IP

• IP와 플랫폼 중심 사업 구조 전환과 글로벌 사업 본격화를 위해 2026년 전략 추진

• 글로벌 IP 개발 및 권리 확보 강화, 미국·일본 중심 로컬 제작 거점 확대를 통해 글로벌 콘텐츠 IP 홀더로 진화

• 기획, 제작, 매니지먼트, 신인 개발 등 기획사 본연의 역량 강화

• MCS 기반으로 다양한 국가에서 메가 IP 확대를 추진하며 아티스트 사업 성장 가속화

◆ 디지털 플랫폼

• TVING은 대표 메가 IP를 지속 발굴하고 KBO 중계, 쇼츠, 라이브 등 차별화된 콘텐츠를 통해 혁신적 시청 경험 제공

• 데일리 플랫폼으로서의 위상 강화를 목표로 콘텐츠 경쟁력 중심 성장 추진

• 전년 브랜드관을 통해 시작한 해외 진출을 2026년 본격 확대

• 디지털 플랫폼의 또 다른 축인 Mnet Plus는 K-POP 코어 팬덤형 오리지널 콘텐츠 제작 강화

• 인터랙티브 상품·서비스 설계를 통해 사업 모델 고도화

• 글로벌 No.1 K-POP 팬덤 플랫폼으로서의 성장 기반 확립

◆ AI

• 미래 콘텐츠 산업의 핵심 기술 요소로서 AI 기반 신유형 콘텐츠 영역 확대

• 애니메이션, 영화 등 AI 기반 콘텐츠 개척 추진

• 기업·정부·산업 전반과의 네트워크 구축을 통해 AI 생태계 주도

• 기획·제작 전 단계에 AI 도입을 가속화하여 프로세스 효율화 및 퀄리티 고도화

• 제작비 절감과 제작 경쟁력 동시 강화

◆ 커머스

• 시스템 인프라 강화를 통해 인플루언서 Pool 확대 및 숏폼 콘텐츠 양적 확대

• MLC 사업 모델 고도화 추진

• 데이터 분석과 트렌드 포착 역량을 결합해 고객 라이프스타일 대응 강화

• 다품종 소량 소싱 체계 구축과 신규 카테고리 확장을 통해 MD 경쟁력 강화

4Q25 경영실적

• 매출액은 1조 4,378억 원으로 감소했으나 영업이익은 860억 원(YoY +100% 이상)으로 크게 증가

• 엔터 사업은 수입 시즌의 전년 대형 시리즈 「세브란스 시즌 2」 공급에 따른 높은 기저 부담 등으로 매출이 감소했으나

• 티빙 적자 축소, 티빙 시즌 손익 개선, 드라마 콘텐츠 유통 강화, 라이브시티 손실 축소 등에 힘입어 영업이익이 큰 폭으로 개선

• 커머스는 가을·겨울 시즌 패션 중심의 성수기 효과와 모바일 라이브 커머스의 지속적인 확대에 힘입어 매출과 이익이 증가

사업 부문별 성과 및 2026년 방향

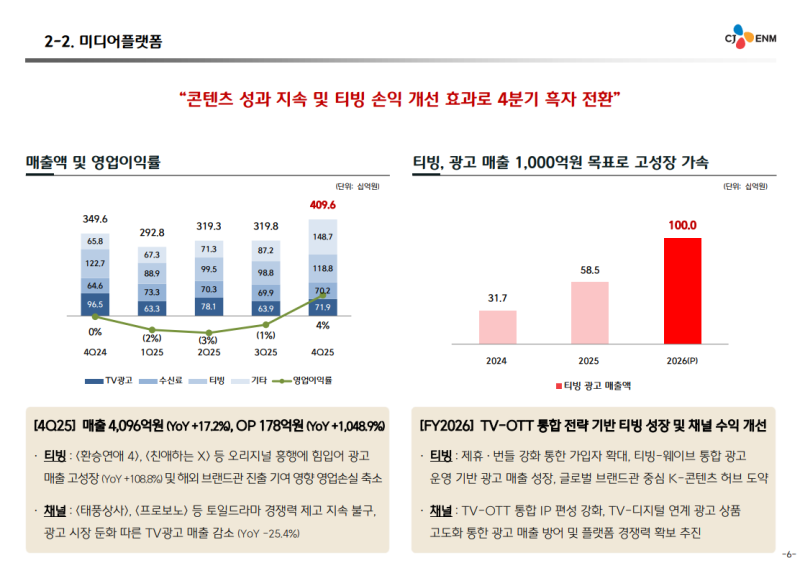

◆ 미디어 플랫폼

• 광고 시장 둔화에 따른 TV 광고 매출 감소에도 웨이브 편입 효과로 매출이 증가했으며 티빙은 「환승연애」, 「연애포차」, 「친애하는 X」 등 오리지널 흥행에 따른 광고 매출 고성장과 해외 브랜드관 진출 기여로 영업 손실이 축소

• 2026년에는 제휴 번들 강화를 통한 가입자 확대와 티빙·웨이브 통합 광고 운영 기반 광고 매출 성장, 글로벌 브랜드 중심 콘텐츠 허브 도약을 통해 실적 성장 추진

• 채널 부문은 TV·OTT 통합 IP 편성 강화와 TV·디지털 연계 광고 상품 고도화를 통해 매출 강화 및 플랫폼 경쟁력 확보 추진

◆ 영화·드라마(SCRIPTED)

• 전년 대형 IP 「세브란스 시즌 2」 공급에 따른 매출 기저 부담에도 시즌 유통 매출 호조, 비용 효율화, CJ ENM 산하 스튜디오 드라마의 Netflix·Amazon Prime Video 판매 호조 및 HBO Max, Disney+, 신규 해외 파트너십 확대에 힘입어 수익성 개선

• 2026년에는 글로벌 OTT 대상 동시 방영을 지속하는 가운데 일본·동남아·북미 중심 신규 파트너십 발굴을 통해 글로벌 레퍼런스 확대

• 「센과 치히로의 행방불명」 등 히트 IP 기반 수익성 제고와 메가 IP·프랜차이즈 IP 확보를 통한 글로벌 입지 강화

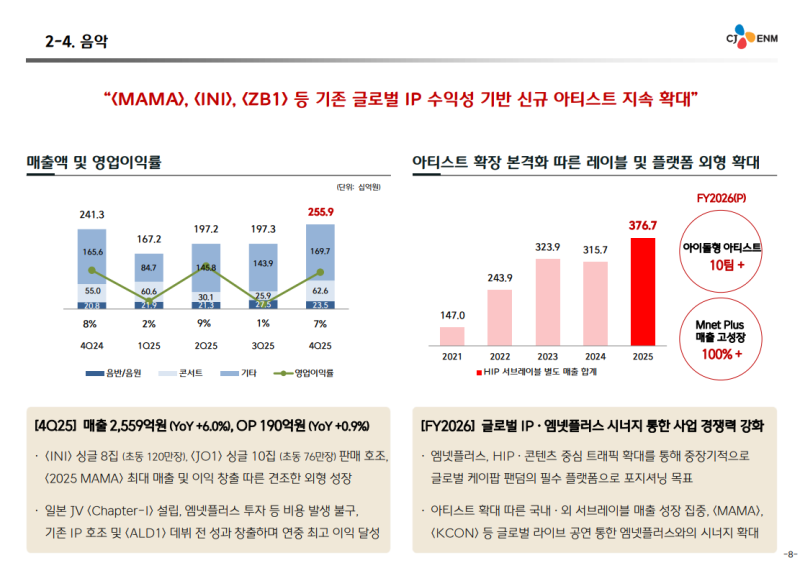

◆ 음악

• Mnet Plus 성장 투자를 위한 비용 발생에도 INI, JO1 앨범 판매 호조, 2025 MAMA 최대 실적 달성, 광고·팬클럽 구독, ALD1 데뷔 전 성과 등에 힘입어 연중 최고 수준의 이익 달성

• 2026년에는 아티스트 확대에 따른 국내외 서브 레이블 매출 성장과 휴먼 IP·자체 콘텐츠 중심 Mnet Plus 트래픽 확대 추진

• MAMA, KCON 등 글로벌 라이브 공연을 Mnet Plus를 통해 송출하며 매출원 다각화 및 플랫폼 시너지 확대

◆ 커머스

• 가을·겨울 시즌 패션 호조와 숏폼 인플루언서 커머스 확대에 따른 성수기 효과로 모바일 라이브 커머스 거래액이 지속 성장하며 이익이 전년 대비 크게 개선

• 바로도착 배송 인프라 고도화와 「라부부」 등 전략적 팬덤 포트폴리오 운영을 통해 MZ 세대 중심 트래픽 리텐션 강화

• 2026년에는 트렌드 데이터 분석 기반 라이프스타일 카테고리 다각화와 인플루언서 커머스 연계, 상품 기획 확대, 「더 김창옥 라이브」 등 차별화 IP 포맷 강화 및 숏폼 중심 SNS·OTT 채널 확장을 통해 커머스 플랫폼 성장 구조 안착

스튜디오드래곤

• 2025년은 상반기 일부 작품의 시청 성과 부진으로 편성 및 판매가 부진했으나 하반기에는 「폭군의 셰프」, 「친애하는 X」 등 주요 작품의 국내외 흥행을 바탕으로 실적이 유의미하게 개선된 한 해

• 하반기 총 방영 회차는 130회로 전년 대비 25회 증가하며 라인업이 회복됐고 선판매 비중 확대와 Hit Ratio 개선에 따른 판매 증가로 실적 턴어라운드 시현, 이에 따라 연간 매출 5,307억 원과 영업이익 304억 원 기록

• 4분기에는 방영 회차 및 선판매 증가와 구작 판매 성과가 반영되며 편성 매출과 판매 매출이 동반 증가해 매출 1,459억 원(YoY +11.7%), 영업이익 185억 원(YoY +246.3%), 영업이익률 12.7% 달성

• 2026년에는 지상파 및 글로벌 오리지널 확장을 통해 라인업을 25편 수준으로 정상화하고 AI 활용을 통한 제작 효율성 향상에 집중

Q&A

Q. 미디어 플랫폼 시청 성과 대비 실적이 낮은데 TV 광고 영향 때문이며 2026년 TV 광고 시장 전망은 어떠한가?

• 2026년 TV 광고 시장은 완만한 감소세를 보일 것으로 전망

• 광고주 트렌드가 퍼포먼스 중심으로 이동하며 TV 광고보다 디지털 광고로 집행 비중이 이동하는 구조

• CJ ENM은 방송사 중 유일하게 TVING·Wavve라는 디지털 매체를 보유

• 방송과 디지털을 연계한 통합 광고 상품을 통해 시장 변화에 적극 대응 예정

Q. 미·일 중심 로컬 제작 거점 확대와 관련해 미국에서 진행 중인 시리즈 오더는 현재 어떤 단계인가?

• 스튜디오드래곤은 CJ ENM이 보유한 미국·일본 법인 및 현지 파트너들과 협업해 기획·제작 진행

• 일본은 「내 남편과 결혼해줘」 일본판 성과를 바탕으로 다수 프로젝트 진행 중이며 확정 프로젝트로는 Netflix에 1분기 납품 예정인 「소울 메이트」 존재

• 일본은 기획·제작 사이클이 빠른 특성상 진행 중 프로젝트를 연내 성과로 연결하는 데 주력

• 미국은 현지 프로젝트 20편 이상이 기획·개발 단계에 있으며 미국 프로젝트 특성상 다단계 절차 진행 중

• 시리즈 오더에 가장 근접한 후보군은 약 3편 수준으로 연내 지속 세팅 중이며 향후 진행 상황을 순차적으로 업데이트 예정

Q. 4분기 영업외 비용이 크게 발생한 배경은 무엇인가?

• 4분기 영업외 손익은 손실 1,363억 원 수준

• 콘텐츠 판권 손상과 스튜디오드래곤 산하 제작사 관련 영업권 손상 발생

• 무형자산 손상 규모는 약 470억 원

• 지분법 손익은 4분기 기준 약 -150억 원

• 금융손익은 약 -580억 원

• 영업외 손익 구성 항목 합산 기준 약 1,300억 원 수준

• 전년 대비 기준으로는 YoY -481억 원 감소

• 전년 대비 무형자산 손상 규모는 약 250억 원 감소

Q. TVING과 Fifth Season의 4분기 매출·영업이익은 어떻게 되며 2026년 가이던스는 어떠한가?

• TVING은 4분기 매출 1,188억 원, 영업손실 41억 원 기록

• 4분기 영업손실 41억 원은 출범 이후 가장 작은 손실 규모

• KBO 비중 축소 국면에서도 구독 매출 증가, 광고 매출 확대, 브랜드관을 포함한 해외 판매 증가가 손익 개선으로 반영

• 구조적으로 손익 창출이 가능한 패턴을 구축했다는 점에 의미

• 2026년에는 구조적 개선을 바탕으로 연간 기준 적자 지속 축소 기조 유지

• 탑라인 성장을 위한 투자 지속으로 일부 분기에서는 BEP 수준 도달을 현실적 목표로 설정

• Fifth Season은 4분기 매출 1,847억 원, 영업이익 106억 원 기록

• 2026년에는 시리즈 3~4개 타이틀이 확정된 상태이며 추가 그린라이트 확보 추진

• 콘텐츠 공급 플랫폼 파트너십 확대와 유통 강화로 안정적 마진 확보 방향 유지

• 2026년에도 매출 확대보다는 수익성 제고 전략에 집중

Q. 커머스 이익이 크게 개선된 배경은 무엇이며 회계적 인식 변경이 있었는가?

• 회계 기준 변경은 없었음

• 4분기 전반적인 영업 실적 개선이 손익 개선의 첫 번째 요인

• 주력 카테고리인 패션 부문에서 PVLB 중심으로 4분기 판매가 호조

• 고수익 카테고리인 뷰티·건기식 부문에서도 판매가 동반 증가하며 수익성 개선에 기여

• 브랜드 자회사 실적이 전년 대비 큰 폭으로 개선되며 연결 손익에 긍정적 영향 반영

• 전사 차원의 비용 절감 활동을 지속 추진한 결과 인건비 등 일부 비용 절감 효과가 반영

• 상기 요인들이 복합적으로 작용하며 커머스 부문 손익 개선 실현

Q. 티빙 해외 브랜드관 진출과 관련해 이번 분기 ENM과 스튜디오드래곤 각각 인식된 매출 규모는 어느 정도이며 2026년에도 지속되는 구조인가?

• 티빙 해외 브랜드관 관련 ENM과 스튜디오드래곤의 구체적인 매출 규모는 공개하기 어려운 사항

• 2026년에도 티빙을 통해 공급되는 타이틀 수는 상당한 수준으로 유지될 예정

• 신작 드라마와 예능을 포함해 연간 기준으로 약 10~20편 수준의 콘텐츠가 각 플랫폼에 공급되는 구조

Q. Fifth Season의 4분기 매출이 3분기보다 작았는데 이익이 개선된 배경과 패키지 딜 여부는 무엇인가?

• 4분기 영업이익이 3분기 대비 개선된 배경으로 수익성이 높은 유통 사업 매출 호조가 있었음

• 프로듀싱 서비스 및 지분 투자 등 사업 모델 자동화를 통한 수익원 확보 요인이 반영

• 2024년에 납품한 「세브란스」 및 영화 프로젝트에 대해 성과 인센티브 약 200만 달러가 추가 반영

• 지속적으로 추진해 온 비용 효율화 성과가 손익 개선에 반영

Q. 스튜디오드래곤은 2025년 대비 드라마 편수가 늘어난다고 했는데 대부분 수목 드라마로 보면 되는가?

• 2026년 기준 수목 드라마는 현재 방영 중인 「우주를 줄게」 1편

• 라인업 증가의 주요 요인은 수목 드라마가 아니라 논(Non)-캡티브 작품 확대

• 2026년에는 MBC, KBS, SBS 등 지상파 3사에 스튜디오드래곤 드라마 방영 예정

• Netflix와 Disney+ 오리지널 드라마도 방영 예정

• 자체 기획 역량을 기반으로 논-캡티브 중심 라인업 확장을 지속 추진

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.